Commençons par une petite histoire qui concerne le célèbre investisseur Warren Buffett et vous comprendrez pourquoi et comment investir dans les ETF par la suite.

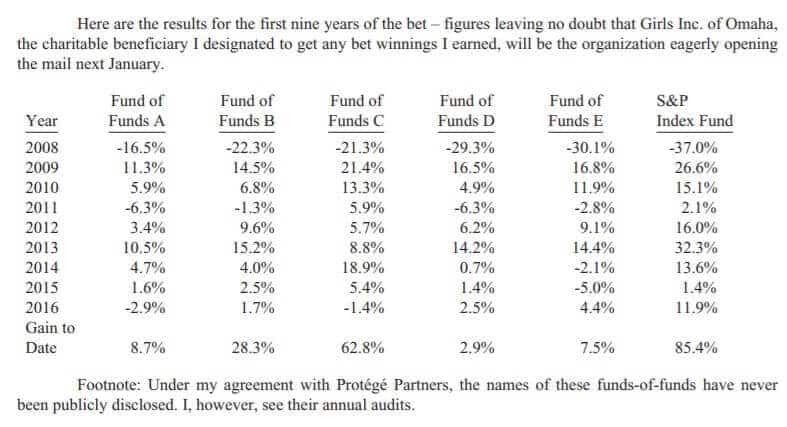

Il y a 16 ans en 2008, celui-ci, sur de son coup, avait parié 1 million de dollars sur le fait qu’investir de l’argent sur un fonds indiciel rendait plus riche qu’un fond spéculatif. Ce pari avait quand même une durée de 10 ans pour l’information ! Défi relevé par le hedge fund : protégé partners. Et dans sa lettre annuelle de 2018, le milliardaire avait rendu public le décompte final. Son choix, le S&P 500 avait progressé de 125,8% sur 10 ans. Les 5 hedge funds, sélectionnés par la société “Protégé Partners”, avaient progressé eux en moyenne de seulement 36 %.

Voici un document sur 9 ans que Buffett avait publié sans nommer les 5 hedge funds comme stipulait l’accord avec la société “Protégé Partners”,

Dans cette vidéo,

Je détaille plus en profondeur certains sujets vus dans cet article que je juge essentiel et j’aborde d’autres notions que je développe tout autant. Vous pouvez aussi retrouver en format vidéo les différents challenges « Bourse » :

Cette petite histoire est symptomatique qu’investir dans des ETF indiciels fait sens. Je vais donc pousser plus loin en analysant ces 10 années de défi sur un blog et sur une chaine YouTube qui aime faire des challenges, c’est bien normal de s’y attarder.

Quelles analyses à retirer de ce défi pour investir dans des ETF ?

Et que comprend t’on ? Non seulement les investisseurs de ces fonds spéculatifs perçoivent des rendements inférieurs à la moyenne, mais ils ont aussi de plus grands frais pour des résultats moins bons. Les frais sont à prendre en compte dans un investissement sur l’actif bourse. Warren Buffett l’explique justement « Si le rendement est de 7 ou 8 % et que vous payez 1 % pour les frais, cela fait une énorme différence dans le montant d’argent dont vous disposerez à la retraite ». Car oui, des frais de 1 % peuvent sembler avoir peu d’importance, mais sur une période de 30 ans, il pourrait vous ponctionner une part importante des gains finaux

A retenir :

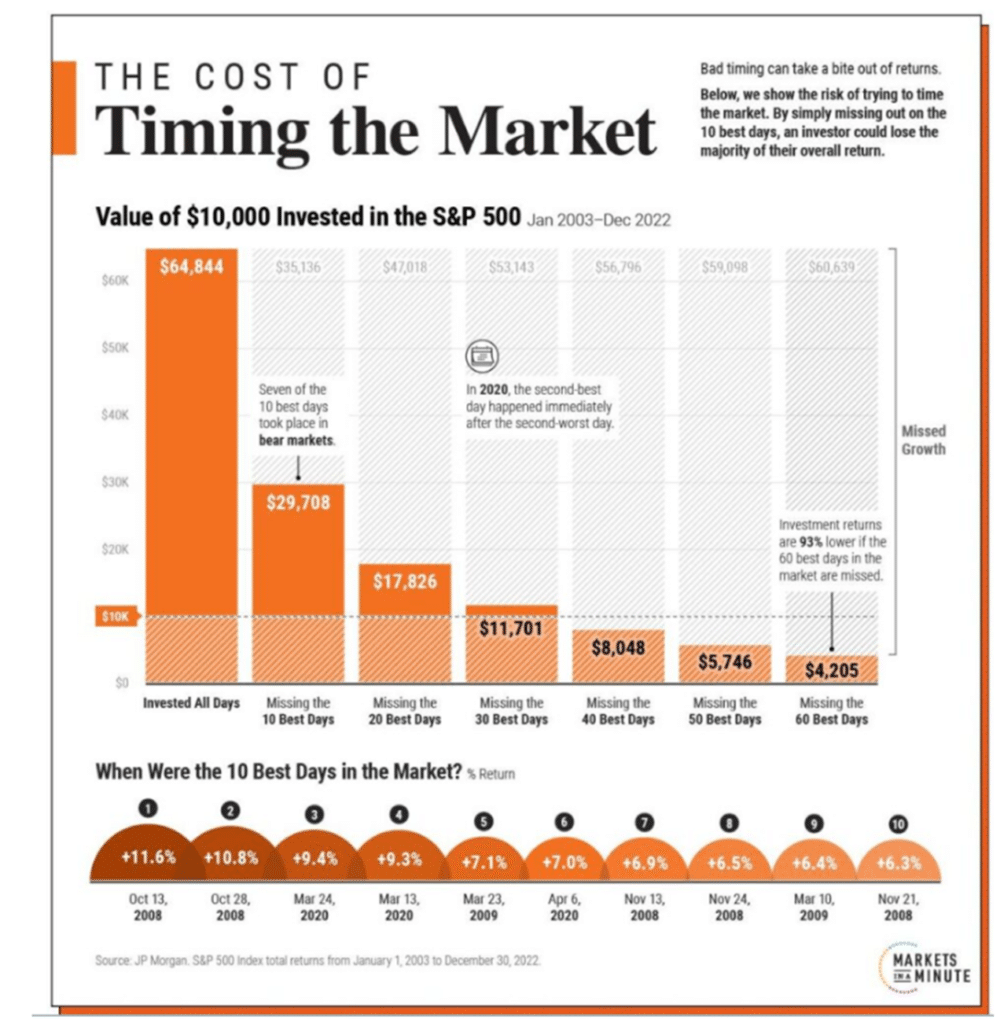

- Surperformer le marché est quasi impossible. Si les meilleurs gestionnaires avec leurs outils technologiques ultra modernes n’y arrivent pas, pourquoi le petit particulier y arriverait ? En tradant, donc des aller-retours réguliers, vous raterez les bénéfices. Trop souvent, les investisseurs vendent tôt, passant ainsi à côté d’un rallye boursier. Conserver ses placements pendant les bear ou bull markets permettent de générer des rendements importants sur de longues périodes. Le graphique ci-dessous montre comment le fait d’essayer de timer le marché peut réduire la capitalisation de votre portefeuille :

10 000 euros investis sur 20 ans et sur un ETF SP 500 auraient généré un capital final de 64 844 euros. Si vous raté les 10 meilleures hausses quotidiennes boursières, le capital final sera de 29 708 euros. C’est violent ! Oui, plus de 50% de perte de gain !

- Une activité de trading élevée diminue les rendements. La raison principale est en toute logique les frais de courtage. A chaque fois que vous achetez une action, vous devez payer des frais de transaction, ce qui a un impact négatif supplémentaire sur votre portefeuille. Regardez :

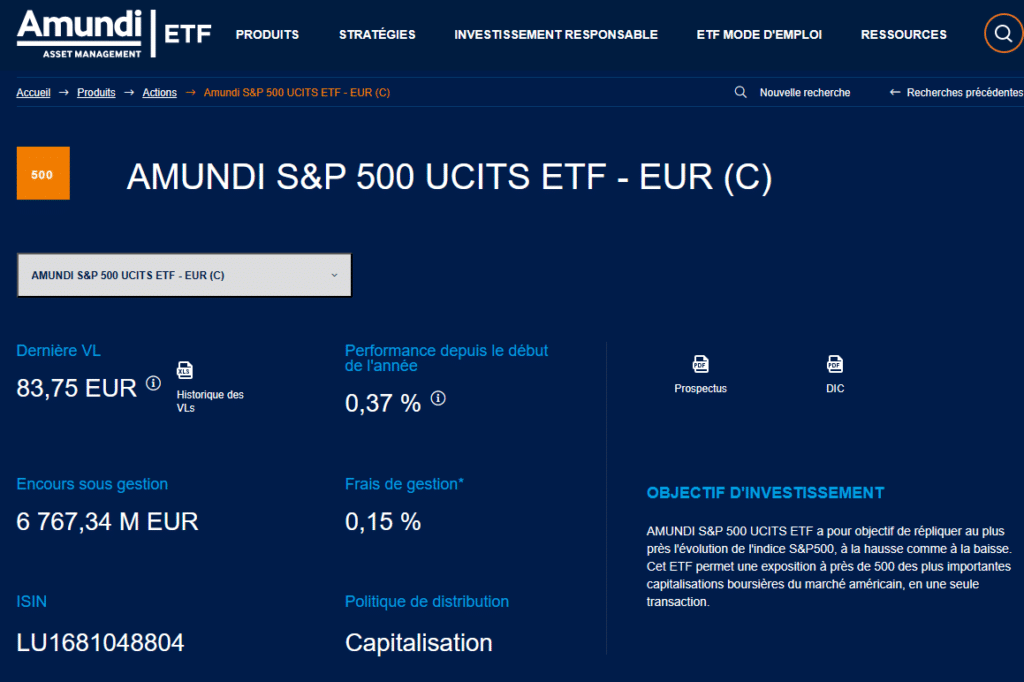

J’ai acheté des actions Dassault systèmes pour mon challenge Cac of the cats, le contraire de la méthode Dogs of the dow. Pour environ 500 euros, les frais sont de 2.42 euros. Si vous reproduisez ces achats ou ventes, vous cumulez ces frais et donc amenuiser votre rentabilité finale. Pour information un ETF Sp500 sur Amundi a des frais de 0.15 %.

En plus des frais de courtage, plus vous tradez, plus vous pouvez, et ferez des mauvais choix d’actions.

- L’investissement passif est le meilleur choix pour la grande majorité des particuliers. En tant qu’investisseur passif, vous ferez mieux que la quasi totalité des autres investisseurs du marché, y compris les traders les plus brillants des meilleurs fonds spéculatifs mondiaux.

Concluons cette histoire du pari !

Ah oui, et pour en finir avec cette petite histoire du pari.

Le cofondateur de Protégé partners a quitté le fonds en 2015 et a souligné sa défaite avant la fin prévu du défi en déclarant : « À toutes fins utiles, le jeu est terminé. J’ai perdu. Comme décidé au tout début du pari, l’argent est allé à une œuvre caritative. Et Warren Buffet déclara :” si une statue est érigée pour honorer la personne qui a fait le plus pour les investisseurs américains, le choix sans conteste devrait être Jack Bogle. Pendant des décennies, Jack aincité les investisseurs à investir dans des fonds indiciels à très faible coût.”

La genèse des ETF

Un peu d’histoire pour comprendre d’où viennent les ETF.

En 1976, un tout nouveau type d’investissement apparait sur le marché. Le fondateur de Vanguard, John Bogle, permet aux particuliers d’avoir accès au premier fonds d’investissement indiciel. Pour les touts débuts de sa commercialisation, le fonds n’a accumulé que 11 millions de dollars. Bogle a été sous les feux des critiques et son idée de gestion indicielle semblait voué à l’échec. Et pourtant, cela a changé le monde de l’investissement. 10 ans après des débuts chaotiques, les actifs sous gestion du fonds cumulaient 581 millions de dollars. En 1990, ils franchissaient le milliard de dollars, et en 1999, les 100 milliards de dollars étaient atteints.

De quoi s’agit-il?

Le First Index Investment Trust a été crée pour suivre passivement l’indice S&P 500. Ce même indice suit l’évolution des actions des 500 plus grandes capitalisations boursières aux États-Unis.

Un ETF (Exchange Traded Fund), est donc un fonds indiciel qui réplique l’évolution d’un indice boursier. Les ETF sont des fonds d’investissement proposés par des sociétés de gestion.

Les ETF suivent la performance

- des indices classiques comme le Sp500, le dow jones ou le Cac 40,

- des indices sur une région du monde comme la zone euro, les marchés émergents, les pays nordiques,

- des indices thématiques comme l’énergie, l’eau, le luxe ou l’intelligence artificielle,

- des indices sur des classes d’actifs comme l’or ou les cryptomonnaies,

- des indices d’obligations d’états, vertes ou d’entreprises.

- des indices sur les plus gros dividendes,

- des indices à levier ou leveraged. Si votre ETF a un levier x2 et que l’indice de référence monte de 2%, l’indice avec effet de levier monte de 4% sur ce même jour de bourse. L’inverse est bien évidemment aussi vrai.

- des indices à exposition inverse. L’ETF offre une exposition inverse quotidienne à la hausse ou à la baisse à l’évolution de l’indice. Vous pariez donc contre l’indice.

Amundi et Blackrock font partie des principales sociétés de gestion qui proposent des ETF.

Comme on peut le voir, le choix entre les ETF est large et diversifié. C’est à vous de faire un choix sur quel ETF est le plus porteur selon vous dans les années à venir. Comme les actions cotées en bourse, les ETF peuvent être négociés en temps réel tout au long de la journée.

Quels sont les différents types d’ETF et comment investir sur ces trackers ?

Pour reproduire la performance de son indice, un ETF peut utiliser deux modes de réplication :

- la réplication physique

- la réplication synthétique.

La réplication physique

C’est le plus simple à comprendre. L’ETF détient tous les titres composant l’indice

Il peut y avoir aussi une réplication partielle car le nombre de valeurs est très important. C’est le cas du Russel 2000 et un ETF suivra les 500 ou 1000 principales positions.

La réplication synthétique

Les ETF synthétiques ne détiennent pas les titres composant l’indice au contraire de la réplication physique. L’indice est répliqué par une transaction de swap. L’ETF établit un contrat avec un établissement financier, qui est tenu de fournir le rendement de l’indice en échange d’une commission. Honnêtement, c’est plutôt flou comme méthodologie et si c’est possible, il vaut mieux se tourner vers la réplication physique.

Les ETF capitalisant et distribuant

Il existe 2 sortes d’ETF :

- ETF capitalisant

- ETF distribuant

L’ETF capitalisant

Un ETF capitalisant est un ETF où l’ensemble des dividendes sont réinvestis dans le fonds. Il n’y pas de frais. Il permet de passer moins d’ordres et donc d’économiser sur les frais de courtage.

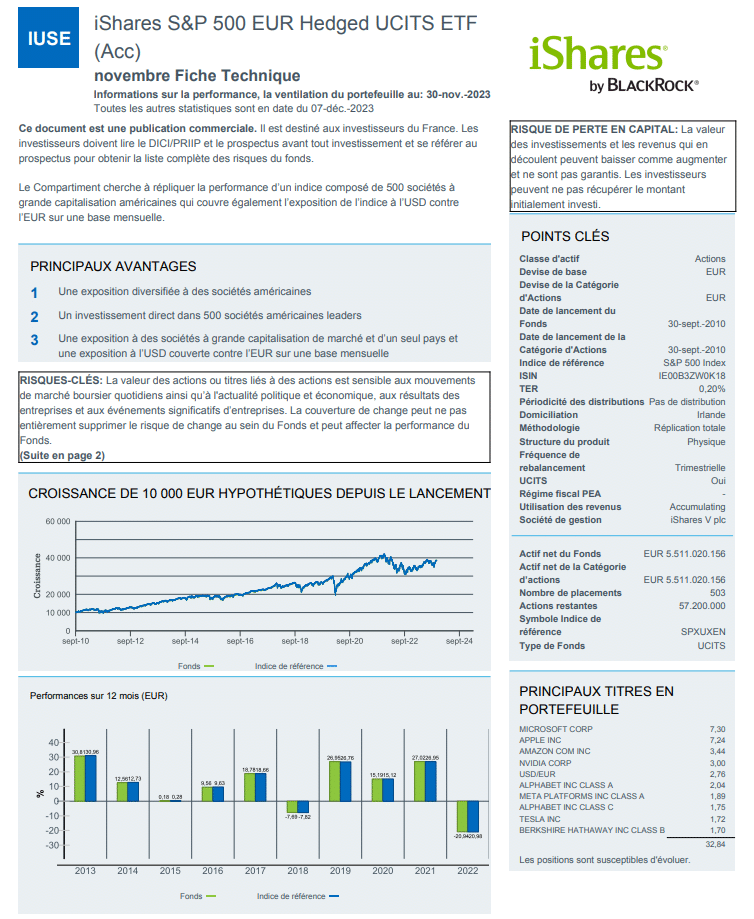

Ces ETF sont libellés « Acc » en anglais pour Accumulative :

L’ETF distribuant

Un ETF distribuant reverse les dividendes à l’investisseur. Il permet de toucher une rente si c’est l’objectif de l’investisseur.

Ces ETF sont généralement ont la mention « Dist » en anglais pour Distribution.

Il est à préciser que l’imposition est à 30% sur les plus values générées. Comme les dividendes distribués sont considérés comme des bénéfices financiers, ils sont imposés de fait à 30%. Et ainsi der suite pour chaque dividende touché. L’effet des intérêts composés est donc impacté négativement. Et oui, sur 1000 euros de dividendes, 300 vont à l’assiette fiscale et 700 vont à l’investisseur Avec un ETF capitalisant, les 1000 euros sont directement réinjectés dans le capital de l’investisseur. Et ainsi de suite. Il vaut donc mieux se tourner vers les ETF capitalisants.

Les ETF couverts ou non couverts sur les fluctuations des devises

Il existe 2 styles d’approches sur les actions étrangères par les ETF :

- Les ETF hedgés

- Les ETF non hedgés

Les ETF hedgés

Les Etfs couverts permettent de sécuriser votre ETF sur des valeurs étrangères contre le risque de change. Ces ETF sont libellés « Hedged » en anglais pour “couvert” :

En effet, le risque de change dans les portefeuilles actions est bien présent. Un ETF SP500 est composé d’actions cotées en dollars. Il est forcement sensible au taux de change entre euros et dollars puisque l’investisseur a acheté l’ETF en euros. Cette sécurisation a un coût. Les frais de gestion sur un ETF hedgé sont supérieurs.

Les ETF non hedgés

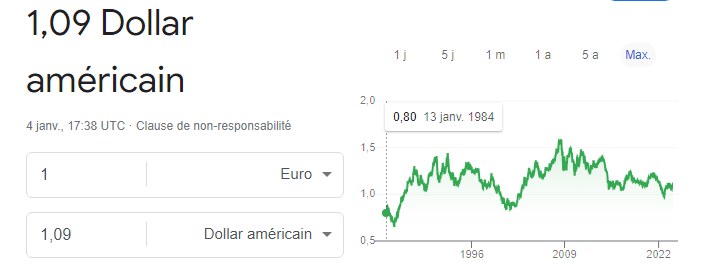

Si vous êtes un investisseur long terme, le risque de change des devises est moins important donc la couverture n’est pas nécessaire.

Sur du court terme, vous êtes dépendant de la fluctuation des devises. Sur du long terme, il y a un retour à “la normale” comme vous pouvez le constater. Il est à préciser que les fluctuations des devises peuvent atteindre les 50% !

De plus, vous pouvez miser dessus si par exemple la parité euro/dollar est en votre faveur. Tout cela est à étudier au moment de l’achat.

PEA ou CTO

Il existe 2 enveloppes fiscales :

- Le PEA

- Le CTO

Le PEA

Bien entendu, il est préférable d’investir sur un PEA.

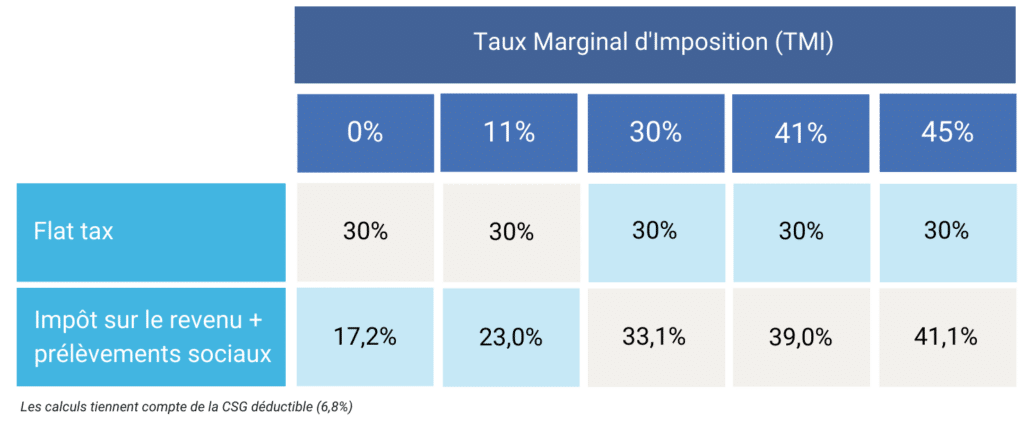

Pour des raisons fiscales, et donc pour ne pas payer d’impôts sur le revenu sur vos plus-values et dividendes, le PEA est à privilégier. Le PEA est idéal dans une optique d’investissement à moyen ou long terme. Mais dès lors, il faudra conserver votre portefeuille pendant 5 ans.. Après 5 années de détention, il est possible d’effectuer des retraits partiels des éventuelles plus-values et des dividendes. Il est possible d’effectuer un retrait total, mais cette transaction est vivement déconseillée, car elle entraînera de facto la clôture du plan. L’enveloppe fiscale du PEA est avantageuse car vous ne paierez que 17,2 % de prélèvements sociaux sur vos plus values, au lieu de 30 %, comme c’est le cas sur un CTO. A titre informatif, le plafond d’investissement du PEA est de 150 000 €.

Le CTO

Si vous dépassez les 150 000 euros, le CTO est un choix qui s’impose. De plus, tous les produits d’ETF ne sont pas disponibles en PEA. Et là aussi, le choix du CTO est logique. Le compte titres ordinaire permet d’acheter des ETF du monde entier.

Cependant les plus-values et les dividendes seront taxés à 30 % avec la flat tax (17,2 % de prélèvements sociaux et 12,8 % d’impôts sur le revenu). Il y a le barème progressif de l’impôt sur le revenu mais il n’est pas favorable dans la majorité des cas.

Source : Mingzi

Et il n’existe pas de plafond pour le CTO au contraire du PEA.

Comment acheter ou vendre un ETF

Maintenant qu’il est acquis la compréhension d’un ETF et de l’enveloppe fiscale à choisir, il est temps d’ :

- Acheter des ETF

- Vendre des ETF

Acheter un ETF

Il est important de prendre un peu de temps et de lire le DICI (Document d’Information Clé pour l’Investisseur). Ce document synthétise toutes les informations relatives aux ETF.

Vendre un ETF

Il suffit de passer un ordre de vente sur les marchés boursiers par l’intermédiaire di broker que vous avez choisi. Tous comme pour les actions, les ordres d’achat seront effectués pendant les heures d’ouverture de la bourse.

Pensées finales sur les ETF

Il est évident que les ETF font désormais partie intégrante de notre mode d’investissement sur les actifs. Et il est à préciser que le monde des monnaies virtuelles retient son souffle car toujours en attente de l’approbation des ETF bitcoin au comptant par le gendarme américain de la Bourse (SEC). En cas de réponse positive, le marché des ETF pourrait connaitre un nouvel essor.