Si vous suivez mes aventures sur ce blog ou sur ma chaine YouTube, vous savez que je suis un investisseur immobilier traditionnel et que je n’investis pas sur les foncières cotées ou sur les SCPI. En effet, je possède plusieurs studios que je gère moi même et que je mets en location pour des étudiants. En plus, je fais de la location saisonnière avec du Airbnb sur un petit T2. Vous pouvez retrouvez dans cet article : Mon challenge Airbnb.

Dans cette vidéo,

Je détaille plus en profondeur certains sujets vus dans cet article que je juge essentiel et j’aborde d’autres notions que je développe tout autant. Vous pouvez aussi retrouver en format vidéo les différents challenges « sur l’immobilier » :

L’immobilier physique est connu mais il n’est pas simple d’investir dans celui-ci. Et oui, le ticket d’entrée est quand même élevé et il faut utiliser l’effet de levier pour obtenir le financement de votre produit immobilier. Avec des taux d’intérêts élevés, des financements bancaires plus compliqués à avoir, une législation plus dure, je peux comprendre qu’investir un montant à 5 ou 6 chiffres ne rassure pas voire inquiète quand l’achat est possible. Aussi, acheter de l’immobilier non physique, c’est ne pas s’astreindre la gestion locative des biens. Pas de prises de tête de ce coté et la tranquillité d’esprit n’a pas de prix. Et oui, il existe d’autres pistes à étudier et c’est ce que nous allons voir cet article car il est possible d’investir dans l’immobilier en 1 clic ou quelques clics d’ordinateur, sur les foncières cotées et/ou les SCPI.

Les SCPI pour investir dans l’immobilier

Je ne me suis jamais intéressé à ce sujet car je suis monté jusqu’à 13 appartements. Tout ça avec un salaire de 2000 euros et moins et avec un statut de fonctionnaire je précise.

Dans le cadre de cet article “investir en 1 clic dans l’immobilier”, j’ai décidé de m’arrêter le sujet des SCPI. Vous avez la possibilité d’acheter des parts d’une société mais approfondissons un peu ce sujet si vous n’êtes pas au fait du sujet. Je vais vulgariser le sujet pour rendre accessible à tous la compréhension.

Une SCPI est une Société Civile de Placement Immobilier. Un particulier investisseur peut acheter des parts de la SCPI qui permet à la société de collecter des fonds afin d’acquérir un patrimoine immobilier puis de le gérer. Une SCPI peut avoir un patrimoine diversifié en faisant l’acquisition de bureaux, de commerces, d’actifs de santé ou de logistique. Les investisseurs, eux, obtiennent des rendements sur leur contribution financière. Le capital d’une SCPI est divisé en parts.

Les foncières cotées pour investir en 1 clic autrement

En France, on les nomme SIIC (société d’investissement immobilier cotée). Aux Etats unis, on les appelle REITS (Real Estate Investment Trust).Et une foncière cotée, comme une SCPI, est une société qui possède, gère et développe un portefeuille de biens immobiliers pour de la location. Le portefeuille peut être composé d’immeubles de bureaux, de centres commerciaux, d’immeubles résidentiels, etc. Et c’est là que vous vous dites, quelle est la différence ?

Quelles différences entre SIIC et SCPI ?

Une foncière cotée est beh, elle est cotée en bourse et son capital est divisé en actions. Des actions que le particulier peut acheter et vendre sur les marchés. En outre, elle détient des avantages fiscaux avec l’obligation de verser aux actionnaires à minima :

- 95 % des loyers reçus,

- 70 % des plus-values réalisées sur la vente d’actifs.

Ensuite, un fait important c’est la notion de liquidité d’un actif. Les foncières sont cotées en Bourse et sont beaucoup plus liquides que les SCPI. Cela signifie qu’il est plus facile de vendre ses actions donc des SIIC ou des REITS que de vendre ses parts donc des SCPI.

On continue avec les frais. Comme les foncières cotées peuvent être achetées sur les marché boursiers, il n’y a que les frais de courtage : environ 1 % . Pour les SCPI, les frais d’entrée se situent eux entre 8 et 12 % (Source : IEIF). La différence est énorme.

Je vous parlais de patrimoine immobilier des SIIC et des SCPI. Une différence à noter est que celui-ci est souvent plus diversifié au niveau des foncières cotées. Avec une capitalisation boursière, elles ont plus de puissance financière pour se développer à l’international et pour se diversifier. Au contraire, les SCPI ne détiennent souvent qu’une dizaine de biens souvent situés en France.

La volatilité est une donnée importante car vous investissez dans des actions quand vous achetez des REIT ou des SIIC. Elles peuvent connaitre des variations fortes comme toutes actions dans un indice boursier et donc des baisses du cours quand cela ne va pas dans le bon sens. Pour les SCPI, vous aurez une stabilité plus prononcée, c’est sur, mais vous pouvez perdre tout autant une partie de votre capital.

Les performances pour prendre sa décision

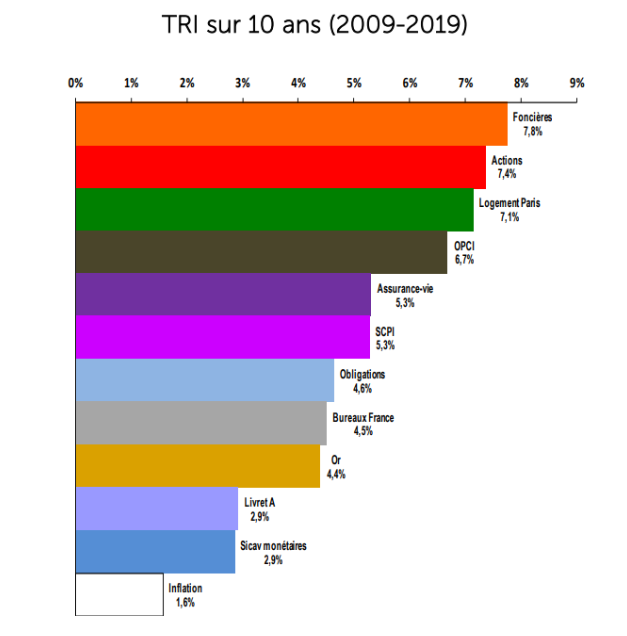

Généralement, les SIIC obtiennent de meilleures performances que les SCPI sur le long terme. Regardez :

Source : IEIF

Comme vous pouvez le constater, les SIIC sont sur le devant de la scène avec un rendement annualisé de 7.8%. Les SCPI sont à la traine avec 5.3%. Je signale que la durée est de 10 ans quand même, entre les années 2009 et 2019.

Exemple avec des sociétés de qualité (Realty income / Corum origin / Klepierre )

Je suis déjà propriétaire de plusieurs logements donc faire de l’immobilier autrement ne m’intéresse pas plus que cela surtout avec les arguments qui vont suivre.

Mes remarques sont le risque de liquidité d’une part de SCPI à la revente. Les plus jeunes n’ont pas connu mais les prix des parts avaient chuté de près de 30/40% dans les années 90. Et dans ces moments de crise immobilière, les vendeurs souhaitent vendre et il y a peu d’acheteurs. L’offre devient abondante alors que la demande est faible créant une baisse des parts de SCPI. Cela crée une illiquidité c’est à dire que vous ne pouvez pas vendre s’il n’y a pas d’acheteurs. Lapalisse n’aurait pas pu mieux dire.

Les SCPI sont vraiment des investissements long terme c’est à dire 10 ans au bas mot. Avec des frais de souscription de 12%, vous serez assurément perdant si vous faites un aller retour sur du 1 ou 2 ans. Et la liquidité a un prix, c’est celle de la perte en capital. Le prix de la part n’est pas forcé d’augmenter dans le temps et la rentabilité n’est pas assurée.

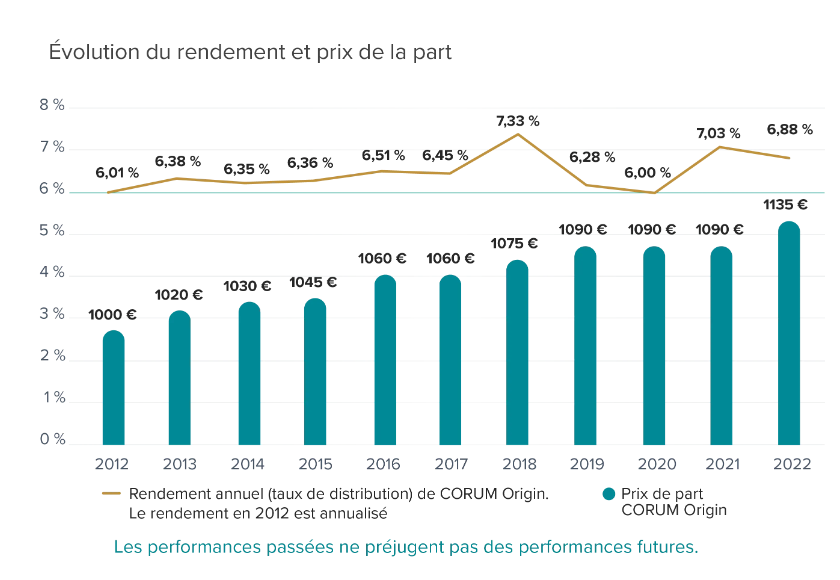

La SCPI CORUM origin est une excellente SCPI à mon humble avis. Mais des frais de souscription à 11.96% font qu’il est obligé d’envisager le très long terme. Et à 46 ans, je n’ai pas envie de m’engager aussi loin dans le temps. Car oui, pour un achat de 10 000€ de CORUM origin, si le prix de part n’évolue pas durant la durée de détention, le prix de retrait est de 8 800€ comme le signale en toute transparence le prospectus. Et dans le cas du graphique ci-dessus, il vous faudra quasiment 10 ans pour récupérer votre niveau de capital investi : 1135 x 0.8804 = 999.254 euros pour 1000 euros investis. Et comme déjà signalé, le taux de rendement annuel n’est pas assuré. En l’occurrence, sur le cas présent, les particuliers ciblent 6% vu les antécedents historiques de la SCPI CORUM avec un plus bas de 6% durant l’année du covid en 2000.

Mais la SCPI CORUM est un excellent choix parmi toutes les SCPI pour celles et ceux qui cherchent du rendement.

Prenons l’exemple de Klepierre qui est une SIIC qui officie dans l’immobilier commercial en Europe comme la CORUM origin du reste.

En 10 ans, la perte en capital est bien présente passant d’un cours de 33 euros début 2014 à 24 euros début 2024 soit une baisse de 25%. Les dividendes sont là pour amortir cette chute des cours mais là aussi, les dividendes ne sont pas assurés. En 2020, le dividende a même baissé.

Et si vous optez pour la superstar Realty income surnommée the monthly dividend company car elle verse des dividendes tous les mois à ces actionnaires :

C’est une machine de guerre cette société américaine. Elle fait partie de la réputée liste des aristocrates du dividende car elle a augmenté pendant 30 ans son dividende et sans anicroche à cette historique des dividendes. Comparé à Klepierre, c’est le jour et la nuit. Et en plus son cours de bourse a augmenté de 37 dollars début 2024 à 57 dollar début 2024 soit 54% de hausse. En plus des dividendes qui augmentent, le cours monte lui aussi.

Vous allez me dire, ça y est, c’est simple, il suffit d’investir sur une société comme Realty income.

Je vous répondrai dans l’absolu, oui. Mais il y a un hic. Vous ne percevrez que 55% du dividende, la faute à la double imposition. Vous pourrez être remboursé d’un crédit d’impôt de 15% mais quand même.

Je vais être plus précis. Il faut avoir la présence d’esprit qu’investir en actions étrangères et là américaine avec realty income implique d’être fortement taxé avec 30% avec la flat tax. Ensuite, lorsque vous percevez un dividende américain, vous ne touchez que 85%. En effet, la convention fiscale entre les USA et la France impose un prélèvement à la source du fisc américain de 15%. Ensuite, il faudra vous acquitter lors de votre déclaration d’impôt des 30% liés à la flat tax (donc impôts + csg) et vous serez remboursés d’un crédit d’impôt de 15% que vous avez préalablement payé aux services fiscaux américains. Cela revient donc à 30% à terme

Mon choix final

Mon tiercé gagnant ordre est :

1er ex-aequo : realty income et Corum origin

3e et bon dernier : Klepierre.

Ce choix est subjectif et je l’ai implicitement expliqué à travers des lignes précédentes qui je pense sont sans équivoque. J’ai pris 3 sociétés de qualité et mon choix s’établit ainsi. Si vous pensez différemment, la section est là pour le signaler.

Pour la rentabilité et du long terme, je mettrai la SCPI Corum origin en tête vu la fiscalité sur les dividendes de realty income. Mais sur une approche hausse du capital initial investi avec un rendement moins élevé, je choisirai bien entendu la société américaine. A vous de voir ce qui vous convient au vu de profil (âge, objectif, fiscalité, …)

Allez c’est la fin de cet article et je vous dis à bientôt pour d’autres articles dur le blog !