Hello, les amis investisseurs, aujourd’hui je vais te parler de l’étude Trinity qui met en relief comment investir en bourse et garder son capital intact avec un taux de prélèvement dessus bien défini.

Si je te parle de cet étude et des différents ajustements qu’on peut faire dessus, c’est parce qu’elle est la pierre angulaire de ma stratégie boursière. Et justement, en fin d’article, je t’explique en toute transparence ma stratégie.

Dans cette vidéo,

Je détaille plus en profondeur certains sujets vus dans cet article que je juge essentiel et j’aborde d’autres notions que je développe tout autant. Vous pouvez aussi retrouver en format vidéo les différents challenges « Bourse : Road to the million » :

Connais tu l’étude Trinity ?

L’étude Trinity a été effectuée en 1998 par 3 professeurs de l’université de Trinity aux USA, d’où son nom. Cette étude devait répondre à une question existentielle économiquement parlant : « Combien peut-on retirer chaque année de son capital et garantir que celui-ci reste intact 30 ans après ?

Concrètement, ils ont travaillé sur le SP 500 avec :

- les données historiques sur l’évolution du marché, avec pour chaque année sa hausse ou sa baisse,

- un portefeuille composé d’obligations et d’actions (moi j’analyserai seulement le portefeuille 100% actions),

- l’inflation, ça tombe bien, on y est en plein dedans !

- un taux de retrait annualisé de 3 % et plus,

- une période de 30 ans (entre 1900 et 1968). Donc si tu calcules bien, l’étude prend en compte le plus grand krach bousier de l’histoire avec celui de 1929.

Et tu sais quoi ? Il s’avère que dans 96% des cas, le capital reste intact. Autrement dit, il y a 4% de chances de finir avec un capital en baisse ou à minima inchangé. Sinon, le capital augmente dans le temps et est donc supérieur à celui de départ.

Je sens que le sujet t’intéresse de plus en plus. Patience, patience

Avant d’analyser tout ceci en profondeur, il faut que tu te fixes un capital à atteindre ! Et c’est là qu’intervient la règles des 300.

ah non c’est pas ça ! 🙂

La règle des 300

Pour définir ta rente souhaitée, tu dois définir ton capital.

Bien entendu, nous avons tous des besoins, des objectifs et un mode de consommation différent. Tu peux avoir un cadre qui gagne 4000 euros par mois et qui ne sait pas épargner et au contraire un employé avec un salaire de 2000 euros qui met tous les mois 300 euros de coté.

Il faut donc bâtir un portefeuille de rentes passives qui paient tes dépenses mensuelles, sans entamer ton capital.

2 objectifs différents :

- Un complément de revenus de 500 euros par mois pour la retraite ou même avant

- Un revenu de 2500 euros mensuels pour vivre de ta liberté financière

Comme tu peux te douter ces objectifs différents feront que le capital souhaité ne donnera pas le même montant.

Et c’est là que la règle des 300 intervient.

Comme tu peux voir, avec un taux de retrait de 3% et en multipliant par 300 tes besoins mensuels, tu obtiens la somme à atteindre.

J’en reviens avec l’investisseur qui n’a besoin que d’un complément de revenus de 500 euros par mois. Si tu lis aussi bien que moi, il devra se fixer comme objectif 150 000 euros.

J’en reviens aussi à l’investisseur qui a besoin d’un revenu de 2500 euros mensuels pour être indépendant financièrement parlant, il devra se fixer comme objectif 750 000 euros.

Bien entendu, tu peux viser plus haut. Personnellement, je cible 1 millions d’euros mais patience je te parle de ma stratégie personnelle en fin de vidéo.

Donc comme tu as pu le constater, c’est aussi simple que ça. Le calcul est très facile à faire de tête.

4% = 25x montant annuel = 300x montant mensuel

Le capital défini, attaquons la stratégie des 3%

La stratégie des 3% où comment investir en bourse et conserver son capital

Là aussi, 2 options :

- Tu as un capital mais pas celui que tu souhaiterais, que tu as comme objectif

- Tu n’as pas de capital

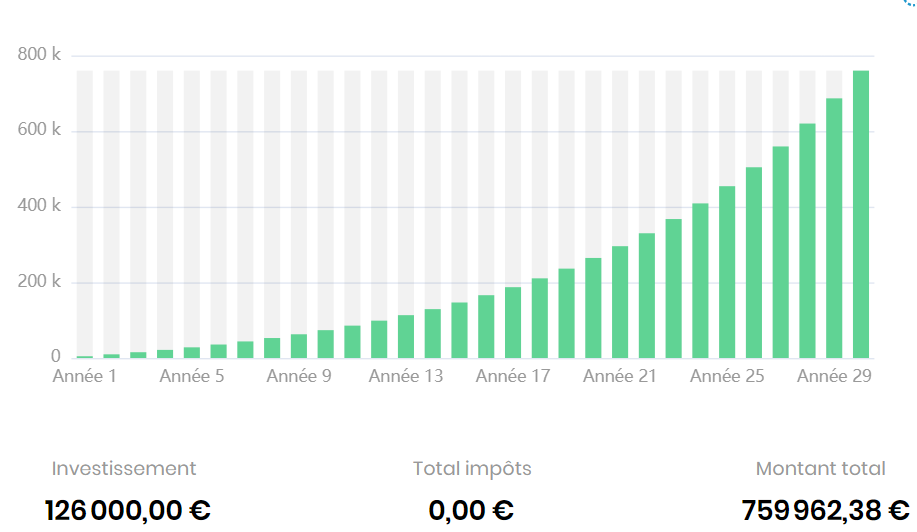

Quand on investit et qu’on n’a pas de capital de départ important, tout se joue sur la durée et l’apport régulier de fonds chaque année. Au début, tu auras l’impression que cela n’avance pas vite mais il faut s’accrocher et faire preuve de patience. Et comme tu peux voir, si tu mets 350 euros tous les mois avec un taux de 10 %, le montant finit par devenir conséquent sur la durée et tu auras un capital.

350 euros par mois sur 30 ans et tu as un capital de près de 760 000 euros pour 126 000 investis. Tout cela est possible grâce à la magie des intérêts composés.

Ah oui, c’est quoi les intérêts composés du reste ? Bonne question. Les intérêts sont dits “composés” quand ils sont ajoutés au capital pour produire eux-mêmes des intérêts. Tu ne dois donc ne jamais consommer tes intérêts pendant la durée de l’obtention du capital cible.

J’en reviens à l’obtention du capital vu que la notion des intérêts est acquise. Tu vas me dire que : 350 euros par mois c’est beaucoup quand même … Oui c’est vrai mais avec l’évolution de ta carrière professionnelle, tu mettras sans doute 100 euros à tes débuts puis 200, 300, 400 et ainsi de suite …

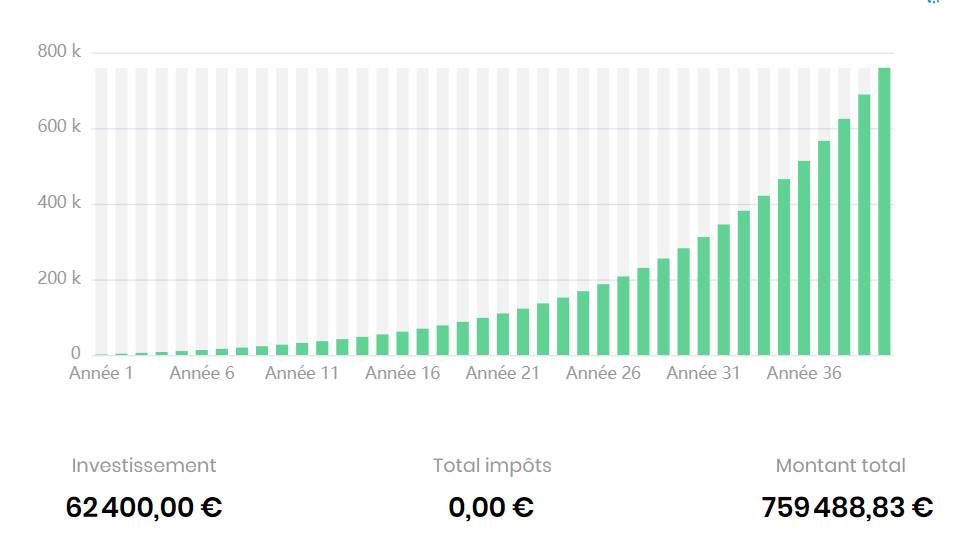

Tu peux mettre 130 euros par mois pendant 40 ans et 10% d’intérêts composés, tu obtiens tes 750 000 euros :

Mais si tu souhaites seulement mettre 100 euros par mois et obtenir un complément de revenus de 500 euros, il te faudra 30 ans et tu auras même une rente approximative de 700 euros !

Si tu es jeune, je t’encourage cette stratégie ou l’effet de levier dans l’immobilier mais je ferai un sujet spécifique sur ce sujet dans un autre article.

Et ceux qui ont déjà un capital ? ah oui, c’est vrai, j’avais oublié que c’est possible.

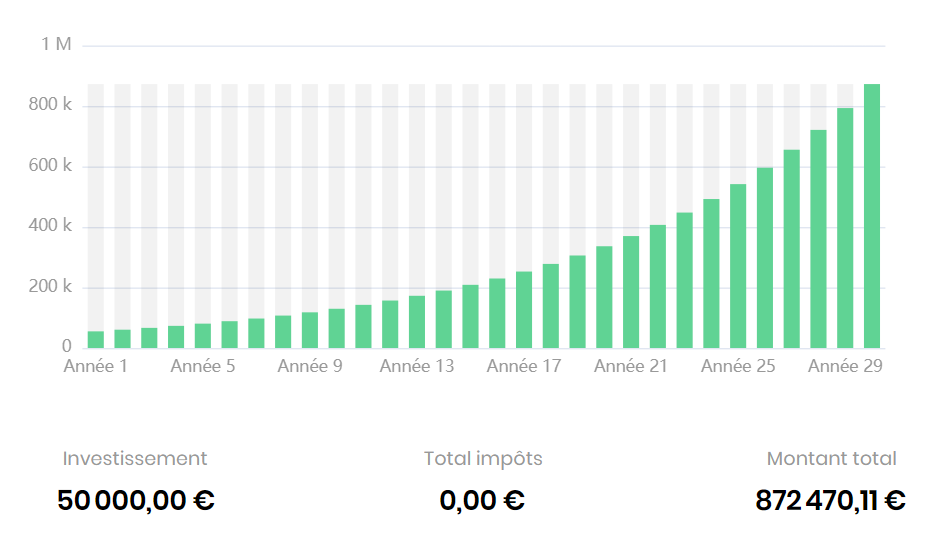

Avec 50 000 euros et sans apport mensuel, tu obtiens 872 000 euros pour un investissement sur 30 ans.

Si tu veux faire un calcul précis avec un capital et un versement, tu as sur internet plein de simulateur d’intérêts composés gratuit.

J’en reviens à ma stratégie des 3% et donc de l’étude trinity et de mes 3 professeurs.

Plus la durée est longue et plus le taux de retrait est important, et plus le risque de perte en capital existe.

Quels enseignements on peut tirer de cette étude trinity ?

- Un taux de retrait de 3% ou moins et le capital restera avec certitude intact et il ne fera que croitre dans le temps

- Ne jamais s’approcher de 7% ou + de retrait annuellement, le capital va très vite fondre. (texte 7% : danger). Si tu a un certain âge et tu n’as pas de descendants, tu peux choisir alors cette option mais pour les autres, elle est risquée. Il est évident que si ton portefeuille doit soutenir ton style de vie pendant une longue période, tu as besoin d’un taux de retrait plus faible. En réduisant ce taux de retrait, tu augmenteras ton taux de réussite. Il n’est pas possible de maintenir un taux de retrait de 10 % pendant plus de 20 ans.

Mais ces tableaux montrent aussi qu’il est modulable.

Comment je ferais ?

- En cas de fortes hausses, on peut augmenter le taux de retrait pour qu’ensuite en cas de krachs, on diminue fortement le taux de retrait. Il faut savoir que les années en hausse représentent les ¾ du marché historique. Ainsi, tu moyennes les 3% à ton avantage au lieu de faire un 3% bête et méchant tous les ans. Exemple : Une forte hausse, tu prélèves 6% et l’année suivante en cas de baisse, tu ne prélèves rien.

- L’étude s’est faite sur un ETF, celui du SP500 et tu vas comprendre où je veux en venir avec la dernière partie de l’article.

Une stratégie pour bien investir en bourse et maintenir son capital selon cette étude

Vous l’attendez tous et bien voilà cette stratégie. J’ai du reste fait un article détaillé à travers un challenge osé : Objectif bourse, 1 million d’euros !

Je vais utiliser les actions pour mettre en place la stratégie des 3% et non un ETF. Je vais prendre des valeurs de croissance avec un dividende de 3% et moins et je vais faire un taux de retrait non pas de 4% mais de 3% pour assurer le capital. 4% est recommandé par tous ceux qui ont repris l’étude. Je pense que c’est une erreur et je préfère assurer avec ma règle des 3%.

Ma stratégie est donc le 3 + 3 !

Je vais donc récupérer tous les mois un dividende et je vais prélever 3% du capital donc je récupère 6% bruts (si 3% de dividende) tous les ans sur mon capital initial.

1 million x 6% = 60 000 euros de revenus annuels soit 5000 euros de revenus mensuels avant impôts.

Oui c’est cela mon objectif !

Là voilà ma stratégie du 3 + 3. Et tous les ans, mon salaire augmentera car mon capital initial augmentera comme on a pu le voir avec l’étude Trinity. Avec un prélèvement de 3% , le capital ne baisse jamais mais surtout augmente.

Je vous l’ai dit, l’étude Trinity est la pierre angulaire de ma stratégie boursière.

Mais je vais développer toute cette stratégie avec des exemples concrets en effectuant un challenge dans les jours à venir, celui d’obtenir le capital du million d’euros pour mettre en place ma stratégie du 3 + 3.