Tous les mois, je rédigerai un article concernant un investisseur qui a marqué son époque, pouvant être considéré comme le meilleur investisseur de sa génération.

Bien entendu, tout classement est sélectif et l’objectif de ces articles est surtout d’apprendre des investisseurs qui ont amené une pierre à l’édifice de la bourse ou de l’immobilier avec des concepts nouveaux. Vous remarquerez que la majorité des investisseurs qui seront cités sont américains sur le thème de la bourse. Dans le chantre du capitalisme et de “l’american dream” où tout est possible, rien de bien surprenant. Oui tout est possible, même en France, j’ai justement fait un article dans ce sens : Comment investir malgré de faibles revenus.

Je mettrai en relief dans les articles leurs différentes stratégies pour comprendre leur champ d’action et leurs stratégies. S’il est possible d’apprendre des meilleurs, pourquoi s’en priver ?!

Mais tout d’abord, qui êtes-vous Peter Lynch ?

Je ne vais pas reprendre Wikipedia, son profil détaillé est : ici.

Peter Lynch est mondialement reconnu comme l’un des meilleurs dans l’art du stock picking en bourse. Il est à la tête du fonds “Fidelity Magellan” qui est un fonds de placement performant et reconnu par tous les investisseurs du monde en raison de sa croissance record sous sa direction de 1977 à 1990.

Considéré comme le plus grand gestionnaire de fonds de placement de tous les temps, Peter Lynch a amené le fonds Magellan à un rendement annuel moyen de 29,2 % de 1977 jusqu’à 1990, date de sa retraite professionnelle. Tout simplement, il a quasiment doublé le rendement annuel qui était de 15,8 % du SP 500 durant cette même période.

Avec des préceptes simples mais percutants comme ” Choisissez une entreprise que n’importe quel idiot peut diriger, parce que tôt ou tard, n’importe quel idiot la dirigera probablement”, il a ringardisé le vieil establishment des investisseurs de cette génération.

Un point de départ important consiste à sélectionner des actions dans des secteurs et des entreprises que vous connaissez et comprenez. Vous devriez être en mesure d’énumérer les facteurs qui feront évoluer le cours de l’action et d’articuler les plans de croissance de l’entreprise. Les investisseurs doivent également savoir à quels risques une entreprise est confrontée.

Donc grand pédagogue, il s’est fait connaitre par le grand public avec de nombreux ouvrages sur les stratégies boursières. Pour aider les petits investisseurs à prendre des décisions d’investissement éclairées, Lynch a publié 3 livres : One Up on Wall Street, Beating the Street et Learn to Earn. Je vais être très honnête, je n’en ai lu aucun. 🙂

Quelles stratégies d’investissement ?

Sa stratégie de base pourrait se résumer grossièrement ainsi :

- Achat d’actions avec une faible capitalisation boursière,

- avec un faible ratio PEG

- avec un ratio d’endettement sur capitaux propres modéré.

Détaillons et précisons cette stratégie. Peter Lynch s’appuie sur une donnée qui est devenue célèbre après avoir développé : le ratio “price earnings to growth” autrement dit ratio PEG. Le PEG divise le ratio cours/bénéfice d’une action par son taux de croissance historique pour trouver des actions de croissance qui se vendent à bas prix. Pour faire simple, le ratio PEG permet de visualiser des actions surévaluées et sous-évaluées à l’aide de la croissance du bénéfice attendue d’une société. Bien entendu, il achète les actions sous évaluées selon sa méthode.

Le raisonnement de Lynch ? Plus une entreprise croît rapidement, plus le multiple que vous devriez être prêt à payer est élevé. Il est connu pour signaler que les investisseurs peuvent avoir une longueur d’avance sur les traders de Wall Street en « achetant ce qu’ils savent ». Sa stratégie va bien au-delà d’un investissement basique dans une chaîne de restaurants que vous aimez ou dans un magasin où vous achetez des vêtements. En outre du PEG, il s’est concentré sur des données fondamentales telles que le ratio dette/capitaux propres, le taux de croissance du bénéfice par action, le ratio stocks/ventes et les flux de trésorerie disponibles.

Pour synthétiser et préciser, Lynch a proposé ces données pour déterminer la bonne valorisation d’ une action :

- Bénéfice annuel – Recherchez la stabilité, la cohérence et une tendance à la hausse.

- P/E par rapport à la moyenne historique – Le ratio cours-bénéfice devrait être inférieur à sa moyenne historique.

- P/E par rapport à la moyenne du secteur – Le ratio cours/bénéfice doit être inférieur à la moyenne du secteur.

- P/E par rapport au taux de croissance des bénéfices – Un ratio cours-bénéfice égal à la moitié du niveau de croissance historique des bénéfices est attrayant, tandis que des ratios relatifs supérieurs à 2,0 ne sont pas attrayants.

- Ratio d’endettement – Le bilan de l’entreprise doit être solide, avec de faibles niveaux d’endettement par rapport au financement par capitaux propres. Méfiez-vous particulièrement des niveaux élevés d’endettement bancaire.

- Trésorerie nette par action – La trésorerie nette par action par rapport au cours de l’action devrait être élevée.

- Dividendes et ratio de distribution – Pour les investisseurs à la recherche d’entreprises versant des dividendes, recherchez un faible ratio de distribution et de longs antécédents – 20 à 30 ans – d’augmentation régulière des dividendes.

- Stocks* – L’accumulation des stocks est un signal d’alarme, surtout s’ils croissent plus rapidement que les ventes.

* Ce dernier point concerne complètement mon achat de l’action NIKE. Le cours a fortement chuté lié aux inquiétudes sur les niveaux de stocks élevés. Le secteur en général a été fortement impacté. J’ai “parié” sur une diminution des stocks dans les trimestres à venir. Espérons que j’ai vu juste.

Donc, Lynch recommande cette approche pour sélectionner une liste d’actions offrant une opportunité d’achat.

Il est important de noter que Lynch a utilisé différents critères pour différentes catégories de sociétés, les trois catégories principales étant :

- les sociétés à croissance rapide avec des taux de croissance du BPA (Bénéfice Par Action) d’au moins 20 % par an,

- les piliers ou big cap avec des taux de croissance compris entre 10 et 20 % et des capitalisations de plusieurs milliards de dollars,

- les sociétés à croissance lente qui ont des taux de croissance à un chiffre mais offrent en contrepartie des dividendes élevés.

Ses astuces d’investisseur !

Les entreprises font partie de secteurs sans croissance ?

Peter Lynch les adore ! Pour résumé succinctement, si la société opère dans un secteur d’activités en plein essor, la compétition est si difficile et complexe que les réussites se font et se défont très rapidement. Tandis que dans un secteur atone avec une faible croissance, c’est une industrie qui ennuie et qui ne plait pas au plus grand nombre d’investisseurs, la concurrence est dès lors limitée. En gros, les “moat” ou avantages concurrentiels font que les positions dominantes se maintiennent plus facilement.

La société a des clients dépendants ?

Peter Lynch les adore aussi ! Si les clients ne peuvent se passer du produit, c’est tout bon. Cela peut concerner du coca cola comme aller à du Alphabet, car on dépend tous de Google et des nouvelles technologies du reste.

L’achat d’insiders ?

Peter lynch en raffole car cela signifie que les dirigeants de la société ont confiance en leur boite en achetant des actions de leur boite!

Le rachat d’actions ?

Peter Lynch aime cette stratégie. Le rachat d’action permet de diminuer le nombre d’actions en circulation et donc d’augmenter le BPA autrement dit le bénéfice par actions. C’est tout bon pour l’actionnaire.

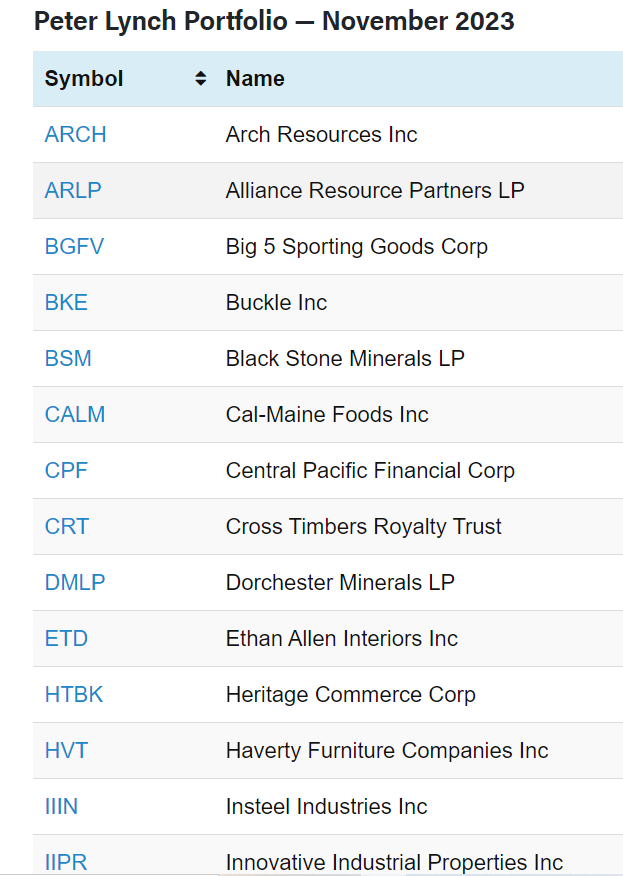

Le portefeuille boursier de Peter Lynch selon ses concepts

Vous pouvez obtenir le portefeuille de Peter Lynch avec sa méthodologie :

Ceci est un exemple d’actions qui définissent aux règles précitées plus en amont. Le détail des actions, si cela vous intéresse, est à trouver dans ce lien : Portefeuille selon les critères de Peter Lynch . Je précise, il s’agit d’un site américain qui s’est amusé à reproduire les portefeuille de lynch s’il investissait publiquement aujourd’hui.

Il existe d’autres concepts de Peter lynch comme le nom de la société sonne idiot ou celle-ci se situe dans un secteur idiot.

Certaines stratégies sont de de bon sens mais d’autres arguments sont faits pour le marketing comme l’histoire des noms. Peter lynch n’a pas vraiment de stratégies fixes au final quand on étudie le dossier “Lynch” mais il a ce talent de s’avoir s’adapter. Il est capable d’investir dans des valeurs de croissance, des valeurs dites “daubasse”, des valeurs cycliques, des valeurs matures, des valeurs à haut dividendes, ….

Et si le talent de Peter Lynch n’était pas uniquement de savoir s’adapter aux circonstances et à son époque …. tout simplement ?!