Voici un nouveau challenge mensuel qui aura comme objectif de bien investir son argent avec comme placement du mois : le livret A.

Cette série d’articles détaillera un placement. Celui-ci peut avoir plusieurs formes différentes mais il conserve un intérêt pour le particulier. Lors d’un placement financier, il faut penser à plusieurs aspects :

- La sécurité

- L’horizon temps

- la rémunération

Pour la sécurité,

Le placement est-il sûr ? Vous récupérerez l’intégralité de votre placement plus les intérêts sur celui-ci ? Sur quel support est l’argent placé ? L’intermédiaire ou le broker est-il digne de confiance ?

Pour l’horizon temps,

Bien entendu, un particulier avec un certain âge n’investit pas pareil qu’un jeune de 20 ans. Il ne pourra pas prendre de risques alors qu’un jeune a le temps de prendre ce risque. En outre, cet argent placé est-il “bloqué” sur une période définie? Avez-vous besoin de cet argent dans les mois à venir ?

Pour la rémunération,

On va être honnête, c’est la première donnée qui intéresse le particulier. Donc la rémunération est-elle correcte? La rentabilité n’est-elle pas trop alléchante?

Dans cette vidéo,

Je détaille plus en profondeur certains sujets vus dans cet article que je juge essentiel et j’aborde d’autres notions que je développe tout autant. Vous pouvez aussi retrouver en format vidéo les différents challenges « Meilleur placement du mois » :

Oui, ce sont toutes ces questions que l’on doit se poser quand on place de l’argent ou quand on l’investit. Il est possible du reste de gagner de l’argent avec de faibles revenus. J’ai réalisé un article dans ce sens : Comment investir malgré de faibles revenus.

Devenez un bon gestionnaire et ensuite il sera temps de bien investir. Mais analysons le placement du mois : le livret A

Le livret A comme meilleur placement ?

Oui, je me doute que cela doit vous surprendre. Déjà, c’est mon premier article et je vais commencer petit. Et pourtant …

Ce placement fait sens. Si vous avez un âge avancé comme moi, vous avez connu des taux ridicules où il n’était pas du tout intéressant d’investir de l’argent sur le livret A.

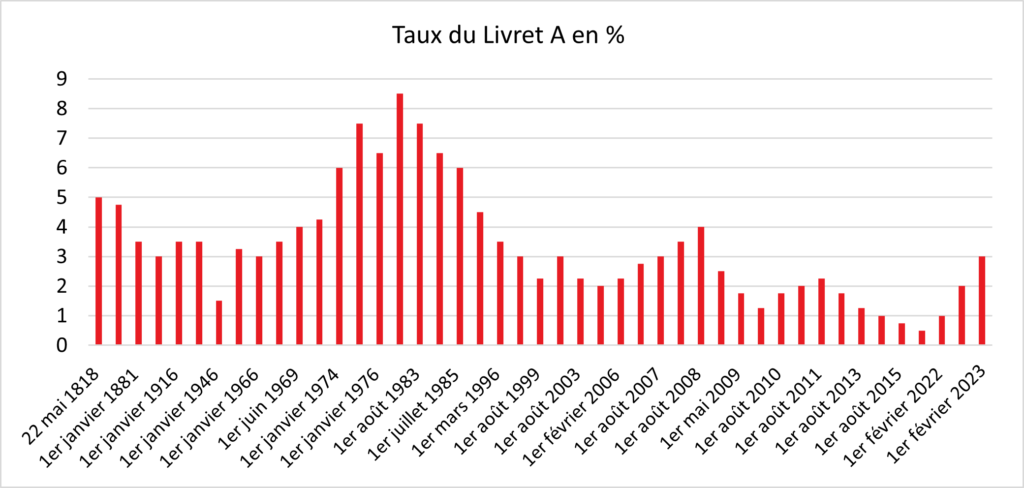

Source : Cercle de l’épargne

Et oui, du du 1er février 2020 au 1er février 2022, le taux du livret A était seulement de 0.5%!

Quand les taux sont bas, les sociétés sont favorisés dans l’investissement et il est de bon ton d’investir son argent sur l’actif des actions. Donc durant cette période, je vous aurais conseillé l’achat de titres vifs ou d’ETF.

Désormais, le taux du Livret A est maintenu à 3% jusqu’au 31 janvier 2025 en raison de l’inflation. De 0.5% à 3%, c’est du 600% d’augmentation. Alors oui, c’est plus faible que le taux de l’inflation mais il n’est pas si ridicule que ça. Dans le cadre d’une épargne de précaution ou d’une réserve d’économie pour un projet, ce placement fait donc sens.

Il est à savoir que le plafond du livret A est de 22 950 euros et que les intérêts gagnés chaque année sont capitalisés et pris en compte dans le calcul des intérêts composés.

Donc 22 950 euros de placés en livret A donne 688.50 euros d’intérêts qui ne peuvent qu’augmenter si vous ne retirez pas l’argent.

Et n’oublions pas la fiscalité avantageuse !

Dans un pays aussi taxé que le notre, il faut mettre en exergue quand un placement n’est pas imposé. C’est tellement rare …

Et oui, le livret A est exempt de toute fiscalité.

Les plus-values obtenues avant et après l’atteinte du plafond ne sont pas soumis à l’imposition sur le revenu ni aux prélèvements sociaux. Vous serez exemptés de contribution sociale généralisée (CSG) ou de contribution au remboursement de la dette sociale (CRDS).

Alors, un peu plus convaincu de l’intérêt de placer son argent ce en moment sur un livret A? Et je précise bien “en ce moment”, car dans 1 an, la donne sera sans doute différente et il sera temps de s’adapter en ciblant un autre support.