Tout d’abord, la richesse est une notion subjective et s’enrichir est différent selon chacun. S’enrichir peut être uniquement intellectuel. Cet article est dans cette optique avant que vous puissiez l’être financièrement parlant.

Le savoir n’a pas de prix.

La richesse physique ? Oui, une personne se trouvera riche avec un capital de 500 000 euros alors qu’une autre se trouvera riche avec 2 000 000 euros. D’autres se trouveront riches avec un revenu mensuel de 3 000 euros alors que d’autres le seront avec 10 000 euros par mois.

Personnellement, ma richesse vient de la rente que je crée par mes produits. Mes produits concernent l’immobilier, la bourse et les différents business que je cite régulièrement.

Chaque investisseur a sa stratégie. Mais l’important c’est de s’en créer une !

Voici le sommaire de cet article très ….. riche en mots 🙂

- S’EDUQUER FINANCIEREMENT

- LE BUSINESS PLAN

- CALCULER LA RENTABILITÉ

- LA LOI DE L’OFFRE ET DE LA DEMANDE

- DEMARQUEZ-VOUS !

- PASSIF VS ACTIF

- INVESTISSEMENT LONG VS COURT TERME

- PHASES D’ENRICHISSEMENT

- L’EFFET DE LEVIER

- AUTOMATISATION DES INVESTISSEMENTS

- CONCLUSION

S’EDUQUER FINANCIEREMENT POUR S’ENRICHIR INTELLECTUELLEMENT

Comme dans tout, nous passons par une phase logique d’apprentissage. Qui n’a pas été débutant dans sa vie ?

A part ceux qui sont nés avec une cuillère en or dans la bouche, il est légitime et essentiel d’apprendre afin d’éviter tout désagrément. Le nombre d’erreurs que je vois en tant que désormais investisseur aguerri est affligeant. Et cela continuera. Pourquoi ?

Un débutant veut devenir riche

Un débutant va à la facilité

Un débutant veut que cela aille vite

Un débutant veut copier

Un débutant est facilement influençable

Exemple : le voisin de Monsieur Robert vient de gagner gros avec ses cryptomonnaies. Ah bon ? oui en 2 mois, j’ai gagné 20 000 euros, c’est très simple, il suffit d’acheter des bitcoins sur tel site. Ah oui ? Bon je vais mettre 2 000 euros. Oh j’ai gagné 500 euros en 1 mois, je vais mettre comme vous 20 000 euros ! Tu vois, je te l’avais dit ! Oh non !!! j’ai perdu 10 000 euros, il y a eu un krach !!

C’est triste mais ces erreurs continueront et la majorité de ces apprentis investisseurs n’apprendront même pas de leurs erreurs et se plaindront de la malchance.

LE BUSINESS PLAN

Avant de lancer son entreprise, tout investisseur doit réunir des éléments divers venant affirmer la faisabilité et la rentabilité de son projet. Ces éléments forment un business plan qui est à réaliser en amont de son projet. Le business plan est un document ou recueil d’informations qui est à la base pour les entrepreneurs, créateurs d’entreprises. Les particuliers peuvent en prendre exemple afin de professionnaliser leur approche.

Personnellement, je m’identifie volontiers à cette approche afin de savoir si mon business peut être viable.

Quelles données peuvent et doivent être prises en compte ?

- L’étude de marché de votre business

- Le montant total des investissements nécessaires

- Seul investisseur ou associés ? (Si associés quels sont les parts de chacun)

- La réflexion stratégique

- La faisabilité du projet

- Les ressources humaines

- Le lieu d’implantation

- La stratégie marketing et commerciale

- Les prévisions : vente, achat, trésorerie, budget

Comme on peut le constater, le business plan qui est initialement conçu pour un entrepreneur est parfaitement adaptable à la stratégie d’un particulier.

Cette approche permet de professionnaliser l’apprenti investisseur. En outre, elle permet de prendre des habitudes qui serviront pour d’autres investissements.

Pour un particulier :

- Le business plan doit permettre de comprendre son investissement (viabilité, rentabilité, financement, accessibilité, …)

- Le business plan facilite un financement bancaire. Il permet d’impressionner votre banquier et votre banque avec un dossier digne d’une entreprise.

- Le business plan est très utile pour la recherche de partenaires financiers. Si votre financement n’est pas possible individuellement, un business plan bien établi permettra de vous trouver un associé. La création d’une SCI sera dès lors indispensable.

- Le business plan permet de vous fixer des objectifs afin de vous motiver pour les atteindre. Parfois, les résultats peuvent être logs à atteindre.

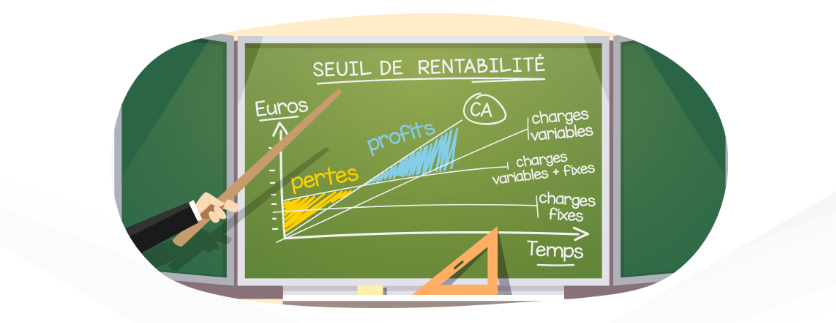

CALCULER LA RENTABILITÉ

La rentabilité d’un investissement se calcule de différentes manières. Et malheureusement, elle se calcule avec beaucoup d’approximations.

Calcul de la rentabilité locative selon les vendeurs ou débutants :

Particulièrement erroné, et c’est logique, car les vendeurs sont là pour vous présenter leur produit sous son meilleur aspect ! Débutant ? Toujours dans cette problématique de choisir la facilité.

Loyer annuel/prix d’acquisition x 100 = taux de rentabilité brute

Par exemple :

Un appartement acheté 100 000 €, et un loyer mensuel attendu de 500€ par mois (6000€/an)

La rentabilité brute est donc de 6%.

Calcul de la rentabilité locative pour un investisseur consciencieux :

Le prix d’acquisition sera majoré des :

- Frais de notaire

- Frais d’agence

- Frais d’emprunt bancaire

- Éventuels travaux

- Coût des meubles si vous partez sur de la location meublée

- Autres

Concernant les revenus, vous devez minorer :

- Les charges de copropriété

- La taxe foncière

- Les assurances (PNO, loyers impayés, etc…)

- L’éventuelle vacance locative

- Les éventuels travaux ou dégâts

- Les impôts

- Autres

Vous obtenez un mode de calcul différent qui permet un taux de rentabilité nette :

Revenus annuels/prix de revient x 100 = taux de rentabilité nette

Si vous êtes devant une affaire et vous devez prendre une décision dans l’instant, utilisez le calcul sommaire d’une banque. Une banque vous laisse environ 70% de revenus locatifs. Pour les plus complaisantes, cela peut être 80% et pour les plus sévères 60%. 70% est donc un bon compromis.

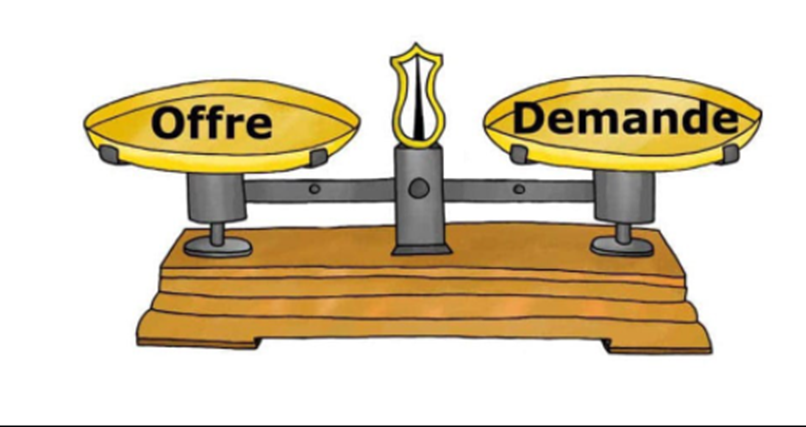

LA LOI DE L’OFFRE ET DE LA DEMANDE

Ce modèle économique est primordial à comprendre avant de se lancer dans le monde l’investissement. Oui, c’est un concept d’entreprise. Cependant, les investisseurs particuliers doivent prendre exemple sur les entrepreneurs afin de professionnaliser l’approche.

Avant d’investir, il est primordial de savoir si la demande est présente. Une absence de demande sera rédhibitoire pour votre investissement. Une demande très forte permettra une pression de vos tarifs vers le haut.

Concernant l’offre, à vous de connaitre en amont comment se positionne vos principaux concurrents. Cela peut concerner la valorisation du produit, le tarif, la situation géographique, …

Comment jauger un marché ? Prenons l’exemple de l’immobilier :

Vous voulez investir et vous ne connaissez pas bien le marché locatif. La rentabilité d’un produit est la base d’un investissement. Dès lors, établissez une annonce test, c’est-à-dire une fausse annonce sur leboncoin. Vous établissez une annonce et vous estimez si le produit que vous achetez est intéressant pour d’éventuels locataires.

Si le loyer estimé ne recueille aucun appel, votre rendement estimé est dès lors surestimé.

Ajustez votre prix en fonction du taux de retour et réalisez plusieurs annonces test afin de mieux comprendre et appréhender le marché locatif.

Si votre première annonce test recueille beaucoup d’appels dans la journée, il est évident que votre prix est trop bas. C’est une excellente nouvelle pour vous, vous pourrez ainsi augment le loyer et, de ce fait, obtenir une rentabilité supérieure à vos attentes.

La pression locative se trouve souvent dans les grandes villes. Pour les villes moyennes et autres, analysez avec attention le marché locatif local.

DEMARQUEZ-VOUS !

Vous lancez votre business et la concurrence est rude.

Soit vous faites comme tout le monde et vous aurez le plus grand mal à percer. Il vous faudra du temps, de l’énergie, de l’argent avant de réussir. Si vous réussissez …

Soit vous vous démarquez de la concurrence afin que votre business attire l’œil et obtienne donc de la visibilité aux yeux de vos prospects.

1/ vous pouvez vous démarquer en proposant un tarif inférieur à la concurrence. Le client, qui regarde en majorité les prix, sera forcément attirer par votre offre surtout si elle est de même acabit que celle de la concurrence. C’est une option qui est recevable au début d’un business. Cependant, ce n’est pas cette option que je privilégie et que je conseillerai aux apprentis investisseurs.

2/ Prenons l’exemple de ma location saisonnière : La concurrence est rude. Je me suis distingué de cette concurrence, non pas en mettant un prix bas et peu qualitatif mais en fournissant un logement de qualité. Vous vous alignerez sur le prix moyen des concurrents mais vous offrirez un meilleur confort et de meilleurs services. Objectif : Même tarif et plus que la concurrence avec une meilleure offre.

PASSIF VS ACTIF

C’est un concept vu et revu dans de nombreux livre et sites sur internet. Je vais donc être succinct car je pense que vous connaissez les bases.

Si je devais résumer la différence entre un actif et un passif en une phrase, je dirais tout simplement qu’un actif vous rapporte de l’argent alors qu’un passif vous en coûte.

Il est donc primordial de privilégier des actifs plutôt que des passifs. Logique !

Les passifs sont :

- Les crédits

- Les taxes, les impots

- Les charges (copropriété, pension alimentaire, …)

- Les dépenses de la vie quotidienne (alimentation, loisirs, habillement…)

- Etc

Les passifs sont donc un frein à vos investissements et à votre enrichissement.

Un banquier va tout de suite observer vos passifs et notamment vos crédits à la consommation, vos charges fixes liés à vos achats. La règle d’or est que passif < actif

Attention aux fausses croyances :

Je vois désormais régulièrement des conseils de ne pas acheter sa résidence principale.

Je suis désolé pour ces gourous investisseurs de petit niveau mais c’est grâce à ma résidence principale que je me suis enrichi :

1/ La résidence principale est une niche fiscale car elle est exemptée de taxe sur la plus-value. Rien que cet argument fait mouche dans les esprits.

2/ Elle amène une valeur patrimoniale indéniable qui permet d’accéder plus facilement à l’obtention de crédits.

3/ La résidence principale peut amener aussi des revenus locatifs. Là aussi, j’en profite car j’use cette stratégie en pratiquant la location saisonnière.

Je pourrai parler aussi des voitures qui sont un passif de prime abord. Pourtant je loue des voitures, et de passifs, je les transforme en actifs !

Rien n’est figé et il ne faut pas avoir des idées arrêtées.

A retenir :

PASSIF < ACTIF

INVESTISSEMENT LONG VS COURT TERME

2 stratégies s’affrontent. Soit vous investissez pour de la courte durée et vous visez de la plus-value rapide soit vous investissez sur du long terme et vous vous orientez plus sur de la rentabilité.

Long terme :

Sécurisation du placement. Recherche d’une rentabilité conséquente. La magie des intérêts composés peut s’opérer. Taux d’endettement plus facilement contournable.

Court terme

C’est bien évidemment tout l’inverse des principes cités ci-dessus. Le court terme c’est d’investir avec plus de risques.

PHASES D’ENRICHISSEMENT

Je me souviens du business plan que j’avais établi avant de commencer dans le monde de l’investissement. J’avais établi un mot d’ordre général avec différentes stratégies.

Au final, je me suis lancé avec en tête 2 phases successives d’enrichissement :

Une phase de capitalisation puis une phase de rentabilisation.

1/ La phase de capitalisation

Avec 1200 euros de salaire, j’ai utilisé à plein l’effet de levier financier dans l’immobilier.

Avec un faible capital de départ et un petit salaire, mon salut résidait dans cette stratégie.

L’effet de levier consiste à s’endetter par l’intermédiaire des banques. Je développe ainsi ma capacité de lever des fonds que je ne possède pas. Mon objectif était de capitaliser et donc de m’enrichir. J’ai réalisé des opérations d’achat/revente, de divisions de lot et de locations.

2/ La phase de rentabilisation

Un capital cible étant obtenu, il était temps de rentabiliser cet actif.

Je cherchais et je cherche toujours la rentabilité sur mes différentes catégories d’actifs. Par exemple, je cherche du 7% minimum brut sur un studio bien placé dans une grande ville. Je vise donc la rentabilité mais aussi une valeur patrimoniale, ce qui est primordial dans la croissance de son actif. Mais je cherche aussi une rentabilité de 20% sur ma classe d’actifs liée à la location de voitures. Cet investissement est dépréciatif dans le temps et la rentabilité initiale doit être conséquente. Ce sont des exemples de rentabilisation, parmi d’autres, de mon capital.

Ces phases d’enrichissement, je les ai toujours conservées dans un coin de ma tête. Elles me permettaient de ne jamais oublier mon objectif et d’avoir des investissements cadrés.

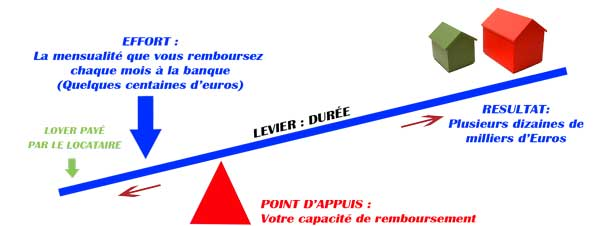

L’EFFET DE LEVIER POUR DEVENIR RICHE

J’en ai parlé dans le chapitre précédent car sans l’effet de levier financier, j’aurai mis plus de temps pour réussir ou même, je n’aurais jamais réussi !

Que signifie l’expression “effet de levier financier” ? L’effet de levier est une opération qui consiste à utiliser sa capacité d’endettement pour se constituer un capital. Lorsque l’on place une somme sur un support boursier par exemple et sauf exception, il n’y a pas d’effet de levier financier. C’est notre argent qui travaille. Dans ce cas précis, on réalise un capital par “accumulation”. En revanche, lorsque l’on met en place un investissement locatif nécessitant un emprunt, on réalise un capital par “reconstitution”. On va pour cela emprunter un capital qui permet d’acquérir le bien. Ce bien est alors loué à un locataire qui contribue grâce à son loyer au remboursement des mensualités, à l’amortissement du capital restant dû et donc à la reconstitution de son capital. Dans le cas d’une “accumulation” je suis le seul à faire l’effort alors que dans le cas d’une “reconstitution” nous sommes 2 voire 3 à faire l’effort : moi, le locataire et le fisc (grâce à l’économie d’impôt). C’est ce que l’on appelle l’effet de levier financier.

Avec 1 200 euros de salaire et un maigre capital, j’ai étudié toutes les stratégies pour pouvoir m’enrichir. Et je suis tombé sur celle-ci qui m’a fortement intéressée. Les grandes sociétés utilisent, entre autres, l’effet de levier pour générer du capital. Elles s’endettent et même très fortement mais elles réalisent du cash-flow à côté. De plus, cette stratégie leur permet de se développer et d’affronter la concurrence.

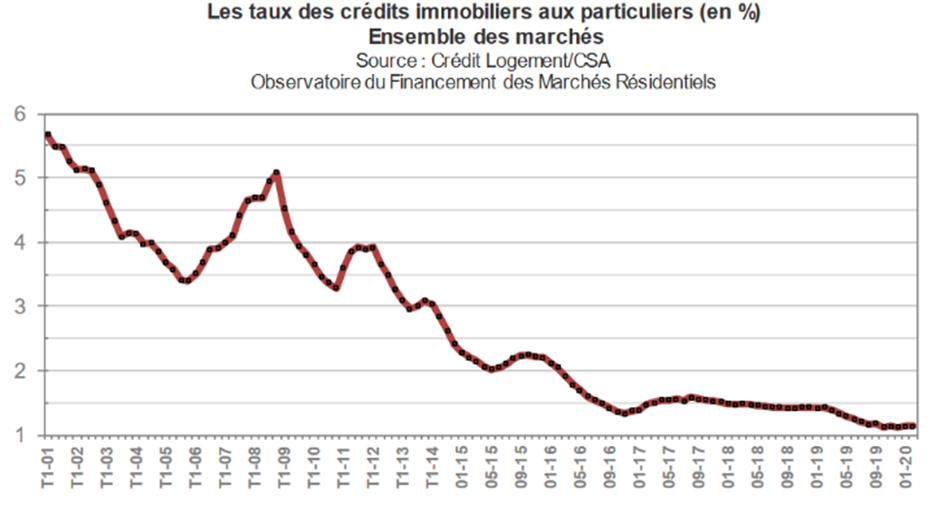

Alors moi, petit particulier, je me suis dit pourquoi pas appliquer cette stratégie ? Pourquoi ne pas devenir riche en utilisant les techniques des plus grands ? De plus, cette stratégie me convenait tout à fait : peu de revenus et basée sur le long terme. En effet, on ne peut appliquer cette technique sur une période de seulement 2 ans dans mon cas. Cette stratégie est d’autant plus redoutable que les taux d’intérêt sont historiquement bas depuis quelques années.

Quand j’interroge mes parents, ils ont connu des taux à deux chiffres ! Ma stratégie n’aurait pu être efficace, dès lors, durant cette période. Mais s’endetter avec des taux d’intérêt à moins de 2 % en moyenne sur 20 ans l’est au contraire de nos jours. Ainsi, je rembourse des intérêts dérisoires à ma banque et tant mieux !

Alors oui, vous allez me dire que cette stratégie est bien belle mais qu’elle a une limite, celle de la capacité d’emprunt limité à 33% par les banques. Oui c’est vrai mais c’est de la théorie. J’ai vu et lu un nombre incalculable de fois qu’on ne pouvait pas s’endetter au-delà des 33/35%. Je suis la preuve vivante que c’est possible avec un taux d’endettement atteint de 74%. La banque peut aller au-delà des 33%. Tout dépendra de votre investissement, de votre patrimoine, de vos revenus et surtout du reste à vivre. Le taux d’endettement peut être un cap difficile à gérer, comme je vous l’ai montré avec mon achat de 2005, mais il est possible de le surmonter par certaines techniques. (Edit 2024, les banques ne prêtent plus aussi facilement depuis la décision du HCSF du 29 septembre 2021)

Mais attention ! Quand je parle d’endettement, car les banques vont analyser ceci, il s’agit de bon endettement. Un endettement qui rapporte de l’argent.

Je ne parle pas d’endettement lié à des produits de consommation avec des taux d’intérêt à deux chiffres. Cet endettement est en réalité une gangrène qui ne pourra pas vous permettre de vous enrichir. Enfin logiquement, car il est possible de les utiliser à bon escient. On le verra dans un paragraphe suivant. Dans mon esprit et dans celles des banques, il y a bon et mauvais endettement. Choisissez celui qui vous fera gagner de l’argent à terme.

L’effet de levier financier n’a en réalité aucune contrainte et permet à de jeunes gens comme moi il y a une grosse décennie, de s’enrichir avec des revenus modestes à la base. C’est tout bonnement incroyable mais c’est le cas. Et j’ai même mieux si je devais encore vous convaincre de ma stratégie.

Beaucoup de livres vous apprennent à devenir rentier par la stratégie de l’épargne et des placements. Tout simplement, vous économisez chaque mois une certaine somme que vous faites fructifier sur, souvent, des supports mobiliers. Les placements de cet ordre vous permettent de récolter 10% voire plus selon certaines techniques boursières. Déjà, en premier point, si vous n’avez pas une grosse épargne, vous allez attendre longtemps avant d’être rentier… Et le deuxième point essentiel est que cette stratégie de l’épargne vous oblige à vous “priver”. En effet, cet argent économisé ne peut pas être utilisé pour vos petits plaisirs de la vie quotidienne. Par l’effet de levier, vous n’avez aucune contrainte. Le locataire vous rembourse le crédit immobilier. Et vous pouvez même épargner à côté et utiliser les deux stratégies !

Exemple : Vous achetez un studio de 50 000€ avec 1500€ de salaire qui est le salaire médian et médium en France. Vous décidez de vous endetter en ne faisant aucun apport et de rembourser 317€ par mois sur 20 ans à votre banque (source meilleurtaux à un taux de 4%). Un loyer d’un studio de 20 m2 est d’environ 350€ par mois dans une ville moyenne. Dès lors, le loyer paie le crédit de votre banque pendant 20 ans. Vous conservez votre salaire intact et vous n’aurez qu’à payer au pire, les charges et impôts supplémentaires. Et dans cet exemple, vous n’utilisez pas à fond votre capacité endettement des 33% qui est de 500 euros. Et si vous avez un apport, le loyer sera dès lors bien supérieur au crédit et tout sera autofinancé impôts et charges compris avec même du cash-flow pour réinvestir.

La voilà, la force de l’effet de levier. Vous ne vous privez pas, vous pouvez vous endetter encore à côté, vous vous enrichissez à terme et vous maitrisez l’inflation. L’inflation est le fléau de l’économie moderne. L’inflation rogne vos rendements. Dans l’immobilier, vous la contrôlez. En effet, vous pouvez rehausser chaque année à la date d’entrée sur le bail de vos locataires, le loyer. Votre rendement est ainsi protégé. En bourse ou sur d’autres placements, ce n’est malheureusement pas le cas. De plus, les impôts sont conciliants avec l’endettement puisque nous pouvons réaliser du déficit foncier avec les intérêts et les assurances. Et si ce n’est du déficit foncier par la déclaration 2044, vous pouvez opter pour la stratégie que j’ai désormais choisie : le statut de loueur en meublé !

Mais j’en reparlerai peu plus tard de la fiscalité sur d’autres articles dédiés à cette problématique. Certains lecteurs me posent la question “Je préfère acheter comptant un studio de 50 000€ ainsi je ne paie pas d’intérêts. Qu’en pensez-vous ?”. Sauf cas particulier, je leur réponds que c’est une erreur. En effet, ils possèdent déjà une richesse avec leur capital de départ. En payant comptant, sans passer par l’intermédiaire banque, ils remplacent une richesse par une autre richesse. Par la stratégie de l’endettement, ils pourraient créer une deuxième richesse : Conserver leur capital et posséder un bien locatif. Ce bien locatif, autofinancé, ne sera pas une contrainte et sera une rente finale à la fin du crédit en plus de la rente du capital. Intéressant non ? Pour conclure sur ce chapitre très important à mes yeux, je suis, honnêtement, très satisfait de ma stratégie. Aurais je pu m’enrichir d’une autre manière ? Je ne sais pas mais je ne le pense pas.

En tout cas, il est possible d’investir malgré un salaire modeste. J’ai fait du reste un article en ce sens : Comment investir malgré de faibles revenus.

Je m’arrête là sur ce chapitre concernant l’effet de levier. J’en parle beaucoup car c’est vraiment une arme financière à exploiter. Elle a sa limite avec le taux d’endettement mais là c’est un autre sujet que j’aborderai une autre fois.

AUTOMATISATION DES INVESTISSEMENTS

Cette notion du temps est souvent oubliée dans une stratégie d’investissement.

Très honnêtement entre un business qui me rapporte un rendement de 15% pour 40 heures de travail par semaine et un business à 7% pour 5 heures de travail hebdomadaire, je choisirai celui de 7%, le moins rentable.

Pourquoi ?

1/ Si c’est pour travailler 40 heures par semaine, quel est le vrai intérêt de l’indépendance financière ? Son sel est d’obtenir des revenus passifs qui permettent de se dégager du temps pour soi-même.

2/ Si je fais un business pour 40 heures de travail, je ne pourrai pas bien diversifier. Je m’explique. En faisant 5 heures un business, 5 heures un autre, 8 heures encore un autre, je peux mieux diversifier mes revenus que si j’ai un seul business plutôt chronophage. Oui, vous le savez maintenant, je suis un vrai fervent défenseur de la diversification !

Comment faire ? Prenons l’exemple de la location d’un bien immobilier :

Exemple des studios : Vous transmettez aux locataires les coordonnés d’un électricien ou d’un plombier. Vous transmettez aussi le numéro de téléphone du syndic si un souci survenait dans l’immeuble (bruits/nuisances/dégât des eaux dans le couloir/…)

Vous réalisez une feuille avec tous les contacts et vous indiquez à votre locataire de les contacter si problèmes. Cette feuille, vous la transmettrez au suivant et ainsi de suite. Vous réduisez ainsi votre gestion locative en ayant automatisé une feuille de contacts, tout simplement. Voilà le concept de l’automatisation. Combien de fois j’ai eu un locataire m’appelant pour un souci de lampe dans le couloir et tout ce qui touchait à l’appartement. Par une relation de confiance (se créer un réseau à la base), j’ai des plombiers et électriciens attitrés et ils ne sont plus surpris que cela soit mes locataires qui appellent et non moi.

Et la même stratégie s’applique pour la location saisonnière avec la boite à clés.

Je gagne de l’argent mais surtout du temps et la tranquillité d’esprit, cela ne s’achète pas !!

CONCLUSION

C’est un sujet passionnant que de savoir, comprendre et tenter de devenir riche ou tout du moins gagner de l’argent. Vous devez absolument avoir une approche professionnelle !

Cet article n’est qu’un reflet de ma stratégie et de mon vécu. D’autres concepts existent bien évidement mais l’important est de bien étudier son dossier avant d’investir. Ne voir qu’un chiffre final attrayant, aveugle et peut être une erreur fatale surtout quand on n’ a pas beaucoup d’épargne.