Je me souviens d’un temps pas si lointain (quoique) de mes débuts d’investisseur. Avec 1200 euros de revenus mensuels et moins de 10 000 euros d’épargne, il était quasi impossible de rentrer dans le monde de l’investissement. Et pourtant, j’ai réussi à investir avec un plus haut de 13 appartements mais aussi sur les marchés boursiers ou dans la location de voitures, entre autres. Je sais de quoi je parle car je le vis et que j’en vis.

Dans cette vidéo,

Je détaille plus en profondeur certains sujets vus dans cet article que je juge essentiel et j’aborde d’autres notions que je développe tout autant. Vous pouvez aussi retrouver en format vidéo les différents challenges « sur l’immobilier » :

Je suis investisseur sous le statut de loueur en meublé professionnel. Si ce genre d’articles vous plait, faites le savoir et éviter de payer des formations à 4 chiffres.

Comment investir avec de faibles revenus ?

Et beh, c’est ce qu’on va voir de suite avec le sommaire du sujet :

Les penny stock

Un faible ticket d’entrée

L’effet de levier

La banque et le banquier

Les crédits à la consommation

Les intérêts composés

Conclusion

Les penny stock

Avant de rentrer plus dans les détails, je vais raconter une petite histoire car j’aime l’histoire. Je vais vous parler de penny stock et du film « le loup de wall street ». Un penny stock, c’est quoi ? C’est la traduction littérale d’action centimes, c’est-à-dire une action qui a un cours de bourse de quelques centimes. Aux états unis, la SEC (Securities and Exchange Commission) stipule qu’il s’agit d’actions à moins de 5 dollars.

Le loup de wall street, c’est quoi ? Pour les cinéphiles, c’est fastoche. C’est un film de Martin Scorsese joué par Léonardo di caprio qui reprend la vie tumultueuse du sulfureux trader américain : Jordan Belfort

Issu d’une famille modeste, Jordan Belfort s’est enrichi grâce aux penny stocks. Il les faisait grimper de manière artificielle pour faire penser aux investisseurs qu’ils avaient fait une super affaire. Un train de vie excessif comme le flambeur qu’on voit dans le film, jusqu’à ce que tout dégringole. Pour la petite info, ses manœuvres spéculatives avec du pump and dump ont provoqué la perte de plus de 200 millions de dollars aux investisseurs qui lui avaient fait confiance. Le pump and dump, pour préciser, c’est une manipulation des marchés. Il suffit d’acheter massivement ces petits cours d’actions et leurs cours augmentent de facto. Il suffit de vendre ensuite le stock d’actions à un cours supérieur et le tour est joué.

Alors, pourquoi je vous parle de penny stocks ?

Ce n’est pas pour vous inciter à investir dessus car le manque de liquidité est dangereux mais si le sujet vous intéresse, alors pourquoi pas faire une vidéo dessus. Cette histoire est une transition facile pour aborder le sujet des investissements à faible ticket d’entrée où il n’y pas besoin d’un gros capital initial.

DES INVESTISSEMENTS A FAIBLE MISE DE DEPART

L’immobilier est un vecteur de richesse très puissant notamment grâce à l’effet de levier. J’aborde en détail ce sujet un peu plus tard.

Cependant, vous êtes peut-être dans l’incapacité d’investir même sur un petit produit locatif comme un studio. 40 ou 50 000 euros peuvent être trop élevés pour votre capacité financière. Nous allons voir qu’il est possible d’aller encore plus bas dans l’investissement. En effet, nous allons aller sur des produits d’investissement à moins de 10 000 euros !

Investir dans un garage ou parking

Le prix des parkings ou garages

Sur l’immobilier physique, vous pouvez tenter la niche des parkings ou des garages

Investir dans un parking ou garage demande un ticket d’entrée plutôt faible et beaucoup plus faible qu’un studio. Ainsi, vous aurez une plus grande facilité pour obtenir un crédit immobilier ou faire jouer à plein une stratégie d’effet de levier. Il est évident qu’une banque vous prêtera plus facilement 10 000 euros que 100 000 euros et/ou qu’1 million d’euros.

La demande locative est très forte dans les grandes villes mais le rendement s’en fait automatiquement ressentir.

Dans des villes moyennes où la demande peut être toujours bien présente, l’option est intéressante !

Tout dépend bien évidemment où vous habitez. Le prix sera en fonction de l’emplacement. Si vous habitez dans une grande ville, les prix peuvent atteindre 40 ou 50 000 euros ! Dans des villes moyennes, les prix s’orienteront plus entre 5 et 15 000 euros. Par conséquent, dans notre optique d’investir à moins de 10 000 euros, la stratégie s’applique sur des villes moyennes. Dans cette même logique, les loyers des voitures seront moindres.

Voici la carte de 12 villes de France avec le prix moyen mensuel des locations de parking en 2020 vs 2019:

Si vous habitez une grande ville, privilégiez une ville moyenne à proximité.

WARNING : vérifiez s’il existe bien une demande locative dans la ville que vous avez choisie. Il est évident que si vous investissez dans ce segment d’investissement dans un village, vous n’aurez aucune demande même avec loyer défiant toute concurrence. Alors oui, vous aurez acheté à un prix là aussi défiant toute concurrence, mais pour quel intérêt ? celui de ne jamais rentabiliser votre bien ! En outre, le prix d’achat stagnera ou se dépréciera avec le temps.

Il faut absolument aller dans une ville moyenne mais pas seulement. Un parking se loue notamment dans les hypers centres où la demande est présente, réelle. Entre les personnes qui y travaillent et les personnes qui y résident, la pression locative sera sur ce secteur à moins d’exceptions dans certaines communes.

ASTUCE : Réalisez une annonce test. Vous établissez une annonce de parking dans une ville que vous avez choisi et dans le quartier sélectionné. Vous indiquez un prix cible qui est en fonction de la rentabilité estimé par vos soins.

Si zéro contact au bout d’1 semaine, 2 possibilités : 1/ votre loyer est surestimé 2/ la demande est inexistante. Effectuez un 2e essai avec un loyer plus modeste. Si zéro contact et beh fuyez de cet investissement, si contacts, il faudra revoir votre rendement à la baisse.

Si beaucoup de contacts dès le départ, votre investissement sent très bon et vous pourriez même revaloriser votre loyer à la hausse donc rentabilité meilleure !

Parking vs garage

Mais attention il existe une différence notable entre parking et garage. Le garage est à titre personnel, sécurisé, emplacement fermé alors que dans le parking tout le monde peut y accéder. Et vous pouvez avoir un lot non répertorié dans le reglement de copropriété dans un ensemble de lots.

Si j’avais un conseil à donner, je vous dirais d’Investir de préférence dans un garage !!

Les garages présentent en effet les intérêts suivants :

- Pas de travaux (ou très peu)

- Pas de problèmes avec les locataires (ou très peu contrairement à l’immo classique)

- Investissement à faible cout

- Petit investissement pour apprendre l’investissement et la gestion locative

- Vous investissez une petite somme dès le départ. Ce faible capital vous laisse de la marge pour un avenir d’investissement par le crédit. Personnellement, J’ai été rattrapé par la problématique du taux d’endettement et du refus des banques de m’octroyer des crédits.

- Possibilité de louer pour du stockage (ce que les parkings ne peuvent pas). Et oui, vous pouvez louer votre garage pour qu’un particulier fasse du stockage de ses affaires. Dans les grandes villes, les caves ou les box ont pris de la valeur. Avec des prix au m2 de plus en plus haut, les particuliers achètent un logement avec moins de superficie. Et ce déficit de de superficie, vous l’offrez avec votre garage. Et puis, bien évidemment, vous pouvez rentabiliser votre garage en plusieurs surfaces pour plusieurs locataires.

- Dans cette optique de rentabiliser au mieux votre garage, pourquoi ne pas louer uniquement autre chose qu’à un 4 roues. Vous me voyez venir et bien entendu, il est possible de louer votre garage non pas à une voiture mais à plusieurs 2 roues comme des motos par exemples. Ainsi vos rentabilisez au mieux votre petite surface.

SCPI OU SIIC

Sur le sujet de l’immobilier, vous pouvez investir sur des SCPI ou des foncières en bourse. Il vous faudra là aussi un minimum de connaissance avant de vous lancer. Le ticket d’entrée là aussi peut être faible voire très faible. J’ai fait des vidéos sur le sujet des SCPI pour expliquer ce que c’est, comme les foncières cotées, donc je vais passer à l’essentiel.

Il existe 3 types de SCPI :

La SCPI de rendement

Vous avez déjà un capital et vous cherchez le rendement ? Ces SCPI sont faites pour vous alors ! Les loyers des structures d’immeubles résidentiels ou commerciaux amèneront la rentabilité que vous cherchez.

La SCPI fiscale

Vous payez trop d’impôt et vous cherchez à en payer moins ? Ces SCPI sont faites pour vous alors ! Avec une stratégie de défiscalisation dans un logement neuf, un bien historique à rénover, ou un immeuble avec des travaux importants, elles sont idéales dans cette optique

La SCPI de capitalisation

Vous souhaitez gagner de l’argent dans l’immobilier à potentiel ? Ces SCPI sont faites pour vous alors ! Les plus-values générées lors de la revente des produits immobiliers génèrent les bénéfices que vous désirez.

Il existe une multitude de SCPI sur ce marché . C’est à vous de faire le choix qui vous convient.

Les foncières cotées

Une SIIC elle est cotée en bourse et son capital est divisé en actions au contraire des SCPI.

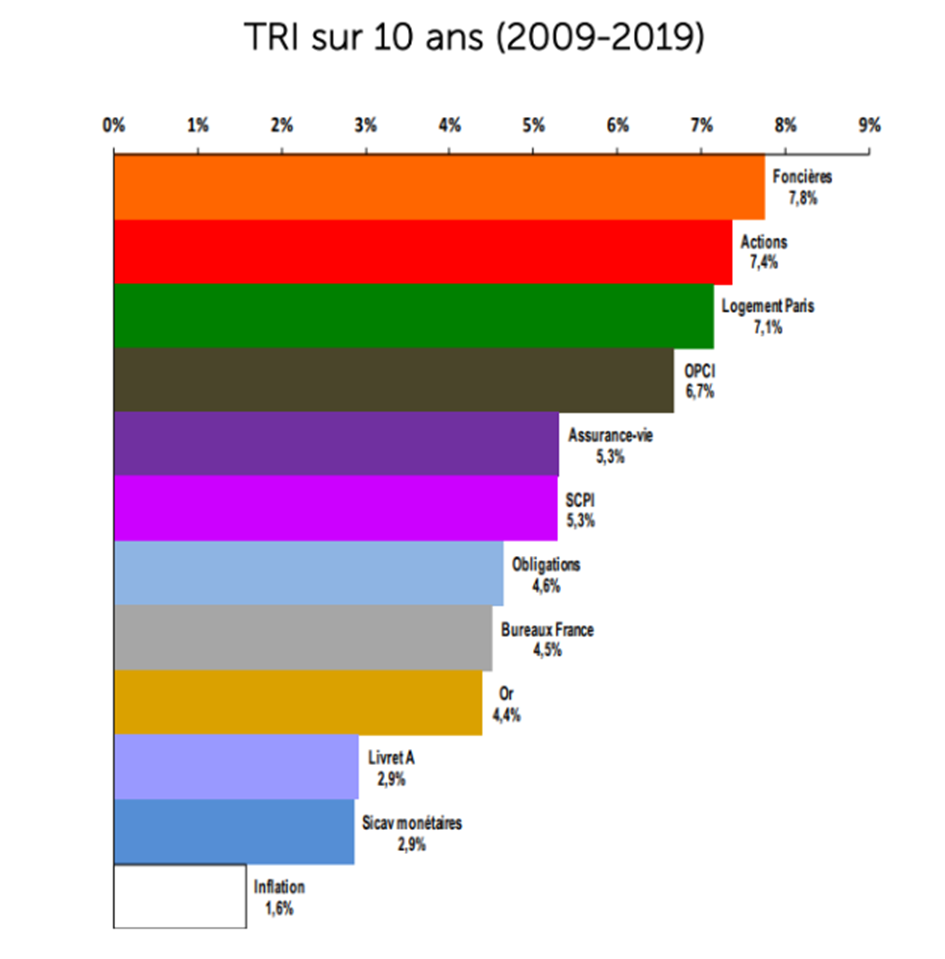

Pourquoi je vous parle de SIIC ? Et si je vous montrais ce tableau

Comme vous pouvez le constater, les SIIC sont sur le devant de la scène avec un rendement annualisé de 7.8%. Les SCPI sont à la traine avec 5.3%. Je signale que la durée est de 10 ans quand même, entre les années 2009 et 2019.

En SIIC françaises vous avez par exemple klepierre à 24 euros ou gecina a 106 euros et aux états unis, la championne des dividendes Realty income a 58 dollars au moment où j’écris ces lignes.

Investir dans une voiture

Et si vous louiez votre voiture. Le ticket d’entrée est encore plus faible qu’un garage. Si vous êtes malin, une voiture peut vous revenir à 5 000 euros. Mais vous allez me dire, oui ok mais pour quelle rentabilité ?

Tout simplement, la rentabilité est exceptionnelle.

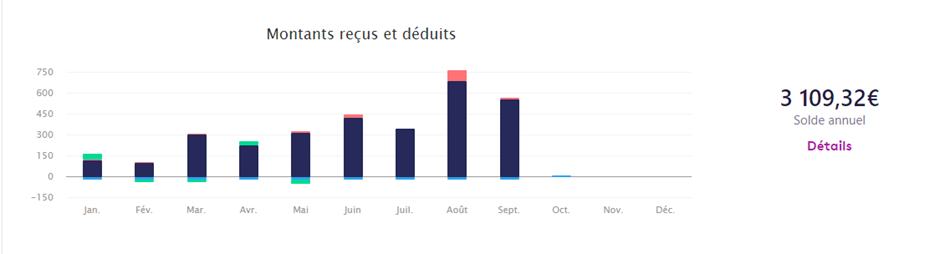

Allez je vous donne mes chiffres sur ma dernière voiture ; Des chiffres valent mieux que des longs discours :

3109 euros sur 9 mois. C’est pas mal, ça fait une moyenne de 350 euros par mois.

Je fais un reporting tous les mois sur un challenge concernant la location de voitures si ce sujet vous intéresse où je développe à plein ce sujet.

Et dans cette optique de louer son véhicule, si vous avez un camping-car ou un van que vous n’utilisez pas car au travail par exemple, il est possible de le louer sur des sites spécialisés. Vous pouvez amortir votre dépense initiale avec une location quotidienne entre 30 et 70€ par journée de location suivant le modèle.

Enfin, Il existe désormais une multitude de sites sur le net pour louer des objets que vous n’utilisez plus. Et même mieux, vous pouvez acheter des objets pour les louer. C’est à vous de connaitre le type d’objets en vogue pour mieux les rentabiliser. La demande doit être présente, bien évidemment. Il est possible de louer des objets comme un vélo, une perceuse, une guitare, une remorque ou une planche de surf si vous n’êtes pas loin de la mer. A titre d’exemple, une remorque peut être louée de 20 à 50 euros par jour sur un des sites que j’ai regardés.

UNE STRATEGIE BASEE SUR L’EFFET DE LEVIER

Passons à un sujet essentiel dans le développement de son business : l’effet de levier

Que signifie l’expression “effet de levier financier » ? L’effet de levier est une opération qui consiste à utiliser sa capacité d’endettement pour se constituer un capital. Lorsque l’on investit une somme sur un support boursier par exemple et sauf exception, il n’y a pas d’effet de levier financier. C’est notre argent qui travaille. Dans ce cas précis, on réalise un capital par “accumulation”. En revanche, lorsque l’on met en place un investissement locatif nécessitant un emprunt, on réalise un capital par “reconstitution”. On va pour cela emprunter un capital qui permet d’acquérir le bien. Ce bien est alors loué à un locataire qui contribue grâce à son loyer au remboursement des mensualités, à l’amortissement du capital restant dû et donc à la reconstitution de son capital. Dans le cas d’une “accumulation” je suis le seul à faire l’effort alors que dans le cas d’une “reconstitution” nous sommes 2 voire 3 à faire l’effort : moi, le locataire et le fisc (grâce à l’économie d’impôt). C’est ce que l’on appelle l’effet de levier financier.

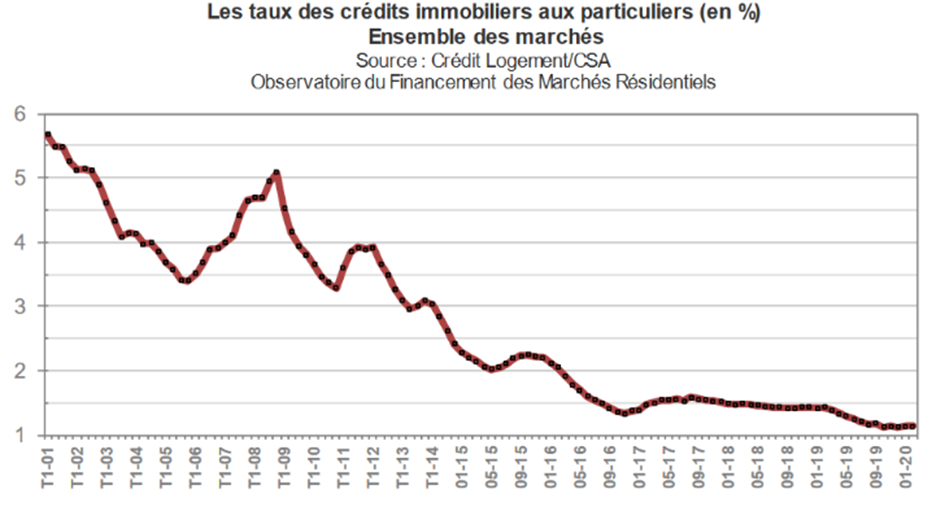

Avec 1 200 euros de salaire et un maigre capital à mes débuts, j’ai étudié toutes les stratégies pour pouvoir m’enrichir. Et je suis tombé sur celle-ci qui m’a fortement intéressée. Les grandes sociétés utilisent, entre autres, l’effet de levier pour générer du capital. Elles s’endettent et même très fortement mais elles réalisent du cash-flow à côté. De plus, cette stratégie leur permet de se développer et d’affronter la concurrence. Alors moi, petit particulier, je me suis dit pourquoi pas appliquer cette stratégie ? Pourquoi ne pas devenir riche en utilisant les techniques des plus grands ? De plus, cette stratégie me convenait tout à fait : peu de revenus et basée sur le long terme. En effet, on ne peut appliquer cette technique sur une période de seulement 2 ans dans mon cas. Cette stratégie est d’autant plus redoutable que les taux d’intérêt sont historiquement bas depuis quelques années.

Quand j’interroge mes parents, ils ont connu des taux à deux chiffres ! Ma stratégie n’aurait pu être efficace, dès lors, durant cette période. Mais s’endetter avec des taux d’intérêt à moins de 4% en moyenne sur 20 ans l’est au contraire de nos jours. Ainsi, je rembourse des intérêts dérisoires à ma banque et tant mieux !

Alors oui, vous allez me dire que cette stratégie est bien belle mais qu’elle a une limite, celle de la capacité d’emprunt limité à 33% par les banques. Oui c’est vrai mais c’est de la théorie. J’ai vu et lu un nombre incalculable de fois qu’on ne pouvait pas s’endetter au-delà de 35% avant la contrainte fixée par le HCSF. Je suis la preuve vivante que c’était possible avec un taux d’endettement atteint de 74%. La banque peut aller au-delà des 33%. Oui, le taux d’endettement maximum autorisé pour les ménages est actuellement fixé à 35% par le Haut conseil de stabilité financière mais il sera modifié à terme.

Et puis, tout dépendra de votre investissement, de votre patrimoine, de vos revenus et surtout du reste à vivre. Le taux d’endettement peut être un cap difficile à gérer. Mais attention ! Quand je parle d’endettement, car les banques vont analyser ceci, il s’agit de bon endettement. Un endettement qui rapporte de l’argent. Je ne parle pas d’endettement lié à des produits de consommation avec des taux d’intérêt à deux chiffres. Cet endettement est en réalité une gangrène qui ne pourra pas vous permettre de vous enrichir. Enfin logiquement, car il est possible de les utiliser à bon escient. On le verra dans un paragraphe suivant. Dans mon esprit et dans celles des banques, il y a bon et mauvais endettement. Choisissez celui qui vous fera gagner de l’argent à terme.

L’effet de levier financier n’a en réalité aucune contrainte et permettait à de jeunes gens comme moi il y a une grosse décennie, de s’enrichir avec des revenus modestes à la base. C’est tout bonnement incroyable mais c’est le cas. Et j’ai même mieux si je devais encore vous convaincre de ma stratégie.

Beaucoup de livres vous apprennent à devenir rentier par la stratégie de l’épargne et des placements. Tout simplement, vous économisez chaque mois une certaine somme que vous faites fructifier sur, souvent, des supports mobiliers. Les placements de cet ordre vous permettent de récolter 6% voire plus selon certaines techniques boursières. Déjà, en premier point, si vous n’avez pas une grosse épargne, vous allez attendre longtemps avant d’être rentier… Et le deuxième point essentiel est que cette stratégie de l’épargne vous oblige à vous “priver”. En effet, cet argent économisé ne peut pas être utilisé pour vos petits plaisirs de la vie quotidienne. Par l’effet de levier, vous n’avez aucune contrainte. Le locataire vous rembourse le crédit immobilier. Et vous pouvez même épargner à côté et utiliser les deux stratégies !

Exemple : Vous achetez un studio de 50 000€ avec 1500€ de salaire qui est le salaire médian et médium en France. Vous décidez de vous endetter en ne faisant aucun apport et de rembourser 318€ par mois sur 20 ans à votre banque (source meilleurtaux à un taux de 4%). Un loyer d’un studio de 20 m2 est d’environ 350€ par mois dans une ville moyenne du côté de chez moi. Dès lors, le loyer paie le crédit de votre banque pendant 20 ans. Vous conservez votre salaire intact et vous n’aurez qu’à payer au pire, les charges et impôts supplémentaires. Et dans cet exemple, vous n’utilisez pas à fond votre capacité endettement des 33% qui est de 500 euros. Et si vous avez un apport, le loyer sera dès lors bien supérieur au crédit et tout sera autofinancé impôts et charges compris avec même du cash-flow pour réinvestir.

Là voilà, la force de l’effet de levier. Vous ne vous privez pas, vous pouvez vous endetter encore à côté, vous vous enrichissez à terme et vous maitrisez l’inflation. L’inflation est le fléau de l’économie moderne. L’inflation rogne vos rendements. Dans l’immobilier, vous la contrôlez. En effet, vous pouvez rehausser chaque année à la date d’entrée sur le bail de vos locataires, le loyer. Votre rendement est ainsi protégé. En bourse ou sur d’autres placements, ce n’est malheureusement pas le cas. De plus, les impôts sont conciliants avec l’endettement puisque nous pouvons réaliser du déficit foncier, ou de l’amortissement, avec les intérêts et les assurances. Et si ce n’est du déficit foncier par la déclaration 2044, vous pouvez opter pour la stratégie que j’ai désormais choisie : le statut de loueur en meublé !

Certaines connaissances me posaient la question “si je peux acheter comptant un studio de 50 000€, je ne paie pas d’intérêts ainsi. Qu’en pensez-vous ?”. Sauf cas particulier, je leur réponds que c’est une erreur. En effet, ils possèdent déjà une richesse avec leur capital de départ. En payant comptant, sans passer par l’intermédiaire banque, ils remplacent une richesse par une autre richesse. Par la stratégie de l’endettement, ils pourraient créer une deuxième richesse : Conserver leur capital et posséder un bien locatif. Ce bien locatif, autofinancé, ne sera pas une contrainte et sera une rente finale à la fin du crédit en plus de la rente du capital. Intéressant non ? Pour conclure sur ce chapitre très important à mes yeux, je suis, honnêtement, très satisfait de ma stratégie. Aurais je pu m’enrichir d’une autre manière ? Je ne sais pas mais je ne le pense pas.

La banque et le banquier

C’est un paragraphe que je vais vite plier tellement qu’il est évident.

Vous avez trouvé le produit immobilier que vous désirez tant. Désormais, vous devez passer par l’étape « banque ».

Un banquier a deux casquettes : celui de commercial et celui de gestionnaire de risque.

Un commercial, d’abord, parce que sa fonction est de vendre des produits et des services à ses clients (cartes, assurances, produits d’épargne, etc…) et d’avoir plus de clients en fin d’année qu’au début. Je me doute que vous connaissez déjà ce premier élément mais savez-vous qu’il est aussi un gestionnaire de risque parce qu’on lui demande de gérer les clients débiteurs, de répondre aux risques de fraude et de respecter la politique d’octroi, afin de ne pas faire perdre du PNB à la banque. Le PNB (Produit Net Bancaire) est un indicateur qui renseigne sur la marge que se fait la banque sur chaque client en tenant compte du risque.

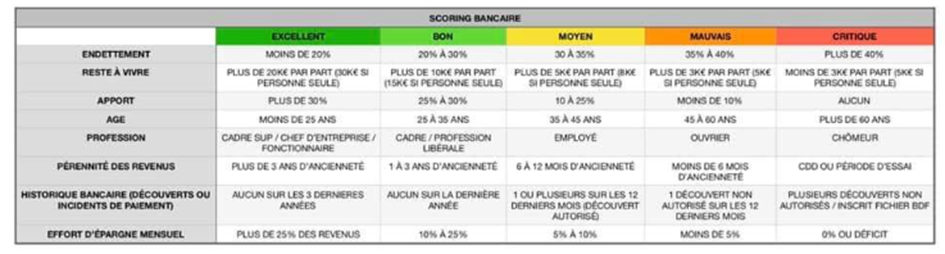

En outre, le gestionnaire de risque qu’il est, a tout un protocole avant de vous accorder le crédit avec l’utilisation de son logiciel magique : le scoring.

Le scoring est un indicateur de risque qui renseigne sur la fiabilité financière d’un client. Le banquier décidera s’il est possible pour vous d’emprunter ou non et avec quelles conditions d’octroi.

En l’occurrence, si vous êtes un bon client, vous pourrez obtenir quasiment tout de la banque ! Donc, oui, si vous êtes un bon client, n’hésitez pas à tout négocier. Ce serait, là aussi, une erreur manifeste de ne pas le faire.

Par conséquent, osez investir à 110%. Osez demander au banquier qu’il vous finance les frais de notaire en plus du crédit immobilier ainsi que les frais inhérents à la demande de crédit.

Cet argent que vous avez, conservez le si possible. Si le crédit passe sans apport, ce serait une erreur manifeste de l’utiliser !

Vous allez avoir un crédit à 110% mais vous n’avez désormais plus de trésorerie ou très peu d’épargne de précaution à côté.

En effet, vous avez investi en apport sur vos deniers personnels.

A faire si vous faites du locatif dans ces cas-là :

Le différé de remboursement ou d’amortissement.

Cela signifie que le remboursement progressif du capital emprunté est décalé de quelques mois.

Vous voulez générer de nouveau de la trésorerie, voici le bon plan d’emprunt bancaire.

Il existe deux grands types de différés : le différé partiel et le différé total.

Différé partiel

Il s’agit de la solution la plus souvent retenue. Dans cette situation, l’emprunteur ne rembourse pas le capital mais paie les intérêts pendant la durée du différé. L’amortissement du prêt (sur la base du capital de départ) ne débute qu’à la fin de la période de différé.

Le remboursement du capital interviendra après la période de différé.

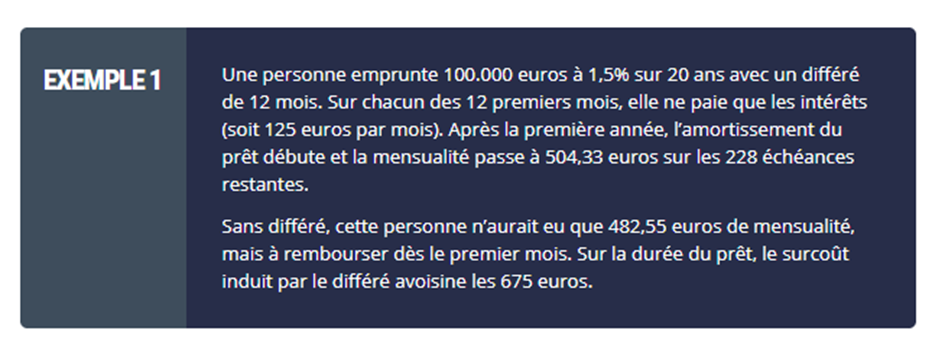

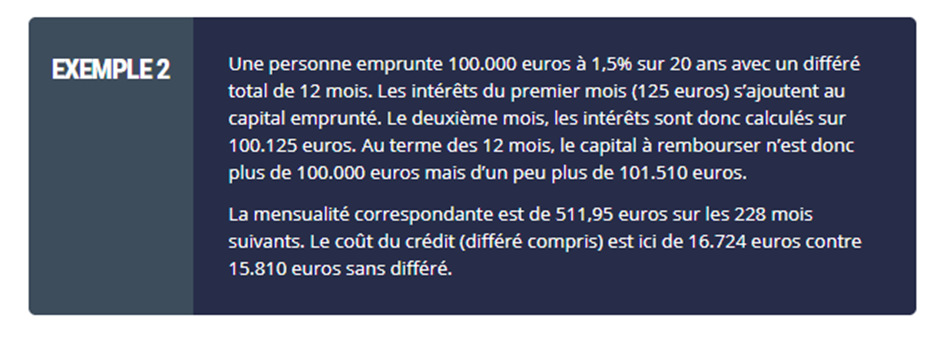

Différé total

Avec un différé total, aucune somme n’est exigée durant le différé. Les intérêts non réglés viennent en fait accroître le capital restant dû. A la fin du différé, le capital à rembourser correspond donc à la somme empruntée majorée des intérêts qui n’ont pas été payés durant le différé.

Plusieurs remarques :

1/ Bien évidemment, il faut que les banques s’y retrouvent donc elles compensent ce différé total avec des mensualités plus élevés. Mais comme on peut constater le cout du crédit n’est pas beaucoup plus élevé : + 914 euros !

2/ Le différé partiel ne peut pas excéder 24 mois et le différé total, lui, ne peut pas excéder 12 mois.

3/ L’intérêt est donc de se refaire du capital, de la trésorerie. Vous avez obtenu votre différé total sur 12 mois sur votre investissement locatif. Vous générez 500 euros par mois de loyer soit au total sur 12 mois : 6 000 euros. Vous réalimentez donc de 6 000 euros votre épargne alors que le différé va vous couter 914 euros !

4/ Les banques le proposent rarement, à vous de faire la démarche et donc de demander.

5/ Le banquier va vous demander la raison. Il n’aime pas accorder pour cette pratique de trésorerie. Le différé est souvent demandé en cas de travaux, double charges, prêt relais.

LES CREDITS A LA CONSOMMATION

Vous allez me dire « faire du différé pour engendrer du capital, c’est compliqué. Effectivement chaque cas est différent.

Je vais vous conseiller alors une autre stratégie qui habituellement n’est pas à conseiller. Celle d’utiliser à bon escient le crédit à la consommation.

En effet, je ne vous demande pas de vous endetter à acheter une machine à laver. Vous générez du passif et du mauvais endettement. Utilisez l’effet de levier que je vous ai conseillé en mont de ce guide.

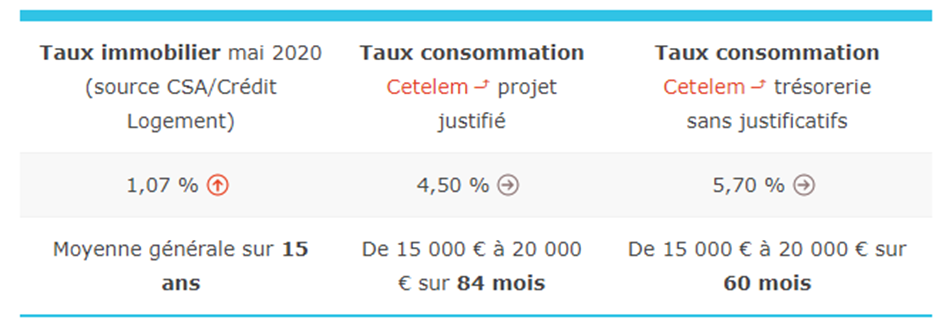

Les taux, comme nous avons pu voir, sont historiquement bas, il serait dommageable de ne pas les utiliser ni d’en abuser.

Les taux des crédits conso sont historiquement bas même s’ils sont logiquement plus élevés que les taux classiques.

Regardez du reste :

Imaginons un achat TTC d’une voiture à 6000 euros pour un loyer mensuel de 350 euros comme vu précédemment. Avec un taux sur 7 ans de 4.5%, votre effort mensuel s’élève à 85 euros par mois.

Vous réalisez donc un cash-flow de 265 euros par mois. Bien évidemment, vous aurez des charges à payer comme l’assurance ou l’entretien mais quand même, l’investissement demeure extrêmement rentable.

Je parle d’investissement dans la voiture mais faire un crédit à la consommation pour acheter des actions est tout à fait plausible. C’est à vous de savoir si vous êtes capable d’obtenir une rentabilité supérieure au taux du crédit obtenu.

L’investissement n’est pas fait uniquement pour les riches. Nous allons encore le voir dans le chapitre suivant.

LA MAGIE DES INTERETS COMPOSES

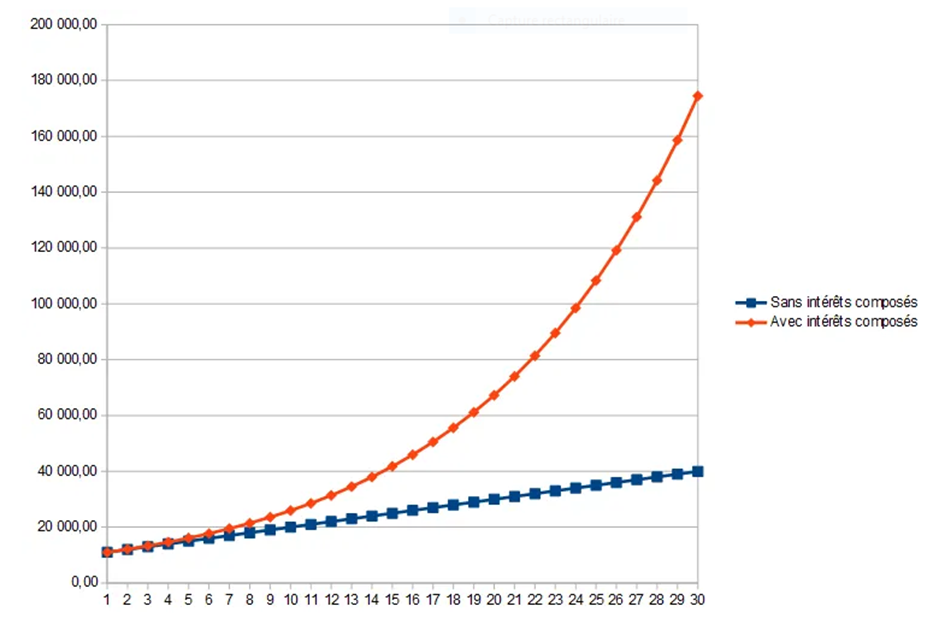

Les intérêts composés sont le résultat d’une formule au sein de laquelle la somme prise en compte pour le calcul des intérêts comprend les intérêts précédents, ceux qui ont été accumulés au cours des années précédentes.

Si vous placez 100 euros avec un taux hypothétique de 10%, la première année vous toucherez 10 euros. Si vous réinvestissez ces mêmes 10 euros, l’année suivante, vous toucherez non pas 10 euros, mais 11 euros car les intérêts perçus les premières années généreront à leur tour des intérêts. On parle d’intérêts capitalisés.

Cet effet boule de neige, qu’on appelle aussi puissance des intérêts cumulés, est particulièrement puissant sur plusieurs années. Le graphique ci-après l’illustre particulièrement bien avec comme base fictive de 10 000 euros avec un taux de rentabilité fictif de 10%

Si vous avez seulement 100 euros à mettre tous les mois et bien appliquez cette capitalisation des intérêts. Car à un moment donné, vous aurez peut-être 200 ou 500 euros à capitaliser dans votre vie.

Ensuite la magie des intérêts composés opère à votre plus grand bonheur ou plutôt bénéfice.

Pensées finales

Nous avons vu un certain nombre de techniques pour pouvoir investir et gagner de l’argent malgré de faibles revenus ou capitaux. Le plus dur est de démarrer car quand la machine est lancée, l’argent amènera l’argent. Les banquiers deviendront immédiatement vos alliés pour financer d’autres projets. Pourquoi désormais vous ne pourriez pas mette en application ce qui a été écrit ? Quels sont vos freins pour ne pas investir ? Est-ce vraiment financier ou est-ce un frein psychologique ?

Toutes ces questions doivent trouver réponse car sinon vous ne pourrez pas avancer. Vous devez les identifier et ensuite armé intellectuellement puis financièrement, vous serez un investisseur comme moi et bien d’autres.

J’espère et j’ose croire que cet article vous aura été profitable.